RISK

1. 19년부터 OCF의 영업이익 대비 비중이 감소하고 있는데, 이는 매출채권 및 재고자산의 증가 영향으로 보이며, 22년 1Q는 법인세 납부로 크게 감소

2. 전사 원재료 구매액에서 PI필름(from PI첨단소재)과 동박의 비중이 50% 이상으로 원재료 가격 변동이 수익성에 영향 크나 OLED의 매출 비중이 증가하면서 영향 감소 중

GOOD

1. FPCB 소재/OLED 소재에서 국내 50% 이상의 점유율을 차지하며, 아이폰/OLED TV/폴더블 폰 등 OLED 전방산업 성장에 따라 OLED용 소재의 매출 비중 빠르게 상승

2. 중국향 매출의 성장이 베트남향 매출 감소를 메꿔주고 있으며, LG디스플레이 광저우 신규 WOLED 공장의 가동률이 90%로 올라오면서 중국향 매출은 지속 성장 전망

3. 22년 LGD의 WOLED TV 시장 확대로 OLED TV 봉지재 수요 증가하면서 INNOLED TV 부문 매출액 비중이 19년 21.4% -> 20년 24.1% -> 21년 36.4% -> 22년 37.8%로 확대 전망

4. LGD의 대형 OLED 패널 출하는 19년 330만대 -> 20년 450만대 -> 21년 740만대 -> 22년 1,000만대로 증가할 전망으로 동사가 수혜받을 것으로 예상

5. 디스플레이 섹터의 수요 둔화에 따른 공급 과잉에도 불구하고 OLED TV용 필름 시장 내 점유율 상승과 폴더블, 노트북, 태블릿 향 특수필름 매출 확대로 매출/이익 증가 전망

가전시장 인플레 한파…패널 재고 쌓인다

휴대폰·노트북·태블릿 수요위축 코로나 특수 종료에 高물가 직면 LCD 패널값 보름새 9% 급락 OLED패널 성장률도 하향조정 시장조사업체 "바닥 안보여" 세계적으로 인플레이션 우려가 확산되는 가

n.news.naver.com

[오늘Who] 삼성전자 폴더블폰시장 공격적 확대, 노태문 부품조달 관건

비즈니스포스트 : [비즈니스포스트]노태문 삼성전자 MX사업부장 사장이 올해 폴더블폰 생산 목표량을 2021년보다 2배 이상 늘리며 공격적으로 시장 확대에 나설 것으로 예상된다.이에 노 사장은

www.businesspost.co.kr

6. 적자가 지속되고 있는 FPCB용 소재 일부 사업부문 축소하고, OLED용 소재 사업 확대할 예정으로 완료시 마진 추가 개선 가능

PRICE

1. POR, PCFR이 주가 잘 설명하는 듯 but 보수적으로 PBR로 계산하면 아직 25~30% 추가 주가 하락 가능

2. IT가 하반기로 갈수록 성수기이므로 동사도 하반기로 갈수록 실적 개선되며, 3분기가 가장 성수기

3. 22.06.16~22.12.16일 100억원 규모의 자사주 취득 예정으로, 6.25일 주가 기준 1.4% 수준

4. https://blog.naver.com/s1038005.

5. https://blog.naver.com/gettmd

6. 2022년 목표주가 (H) 67,500원 (M) 50,200원 (L) 32,900원

7. 2023년 목표주가 (H) 74,200원 (M) 55,200원 (L) 36,200원

22년 1분기 보고서

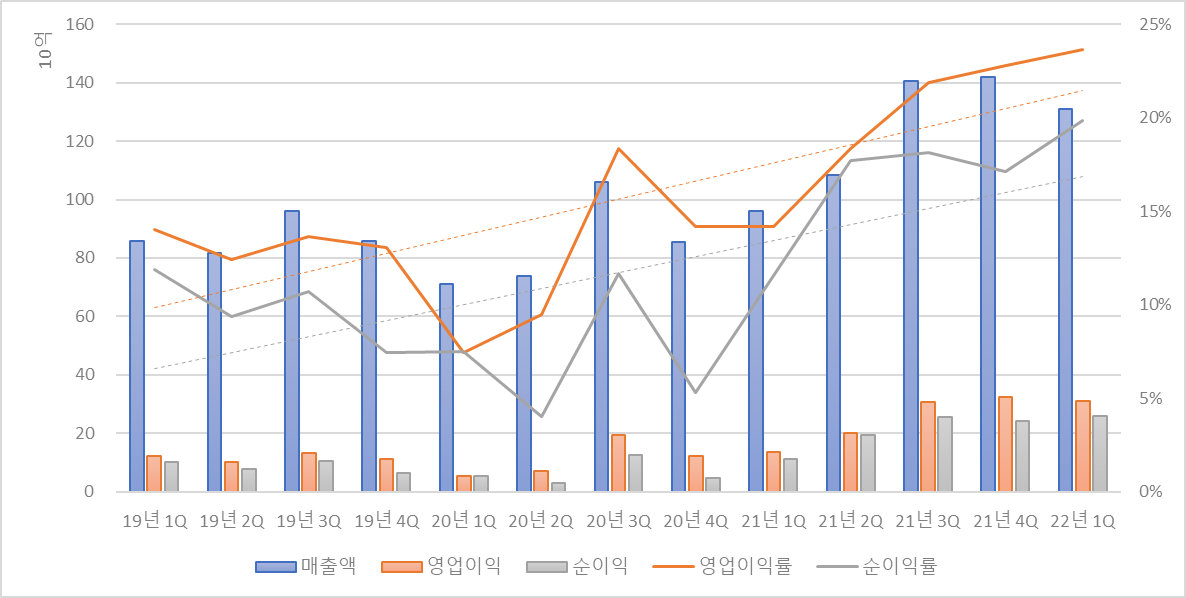

• 22년 1Q 매출 1,310.28억원, 영업이익 309.69억원, 순이익 259.91억원 공시

- 매출, 영업이익, 순이익은 각각 YoY +36.42%, +127.42%, +134.02% 증가

- OPM, NPM은 각각 23.64%, 19.84%로 21년 1Q 14.18%, 11.56%보다 크게 증가

• 매출의 약 55%, 15%, 20%를 차지하는 OLED용 소재(수출), FPCB용 소재(내수), FPCB용 소재(수출)이 각각 YoY +41.25%, +11.07%, +72.85% 증가

• 매출의 약 65%, 30%를 차지하는 국내, 중국애 각각 YoY +25.61%, +67.14% 증가

22년 매출/이익 추정

• 22년 매출액 5,603.86억원, 영업이익 1,257.44억원, 순이익 1,042.42억원 추정

- 22년 1분기 매출액 비중은 디스플레이 업황을 고려하여 평년보다 보수적인 23.38%로 추정

- 22년 OPM, NPM은 각각 22.44%, 18.60%로 1분기 23.64%, 19.84%보다 감소

| 구분 | 2021년 | 2020년 | 2019년 |

| 1분기 매출액 | 96,045,634,589 | 71,185,633,941 | 85,651,103,972 |

| 연간 매출액 | 487,292,463,999 | 336,257,633,456 | 349,330,168,052 |

| 1분기 매출액 비중 | 19.71% | 21.17% | 24.52% |

재고자산과 매출액

• 1분기 래깅한 재고자산과 매출액의 상관계수는 0.85이며, 2분기 래깅한 생산실적과 매출액의 상관계수는 0.86임

- 매출액/재고자산을 2.3으로 가정하여 이녹스첨단소재의 22년 매출액은 1,556.22억원으로 추정

| 구분 | 매출액/재고자산 | ||

| 2.0 | 2.3 | 2.6 | |

| 22년 2Q | 135,323,164,566 | 155,621,639,251 | 175,920,113,936 |

- 매출액/생산실적을 10으로 가정하여 이녹스첨단소재의 22년 매출액은 1,309.60억원으로 추정

| 구분 | 매출액/생산실적 | ||

| 9 | 10 | 11 | |

| 22년 2Q | 117,864,000,000 | 130,960,000,000 | 144,056,000,000 |

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다.

※ 분석 파일의 비밀번호를 원하시는 분은 댓글 남겨주시기 바랍니다.

댓글