RISK

1. 디지털 덴탈 시장 진출하고 있는 경쟁사들과 달리 사업 영역이 덴탈 이미징으로 한정되어 있으며, 구강스캐너도 현재 ODM 중이지만 23년 하반기 자체 제품 출시 예정

2. 중국에 3D 장비 제조 시설 증설을 통해 연 500대 생산 Capa를 약 3배 확대하는 계획은 중국 수출 감소로 중단되었으며, 23년 VBP 정책에 따라 증설 여부 결정 예정

3. 22년 중국 셧다운 영향으로 중국 매출이 전년대비 크게 감소 (YoY 1Q -13%, 2Q -33%, 3Q -50%)

GOOD

1. 치과용 방사선 촬영장치 시장은 19년 30억 달러 -> 27년 55억 달러로 CAGR 8.2% 성장 전망되며, 중국시장은 치과의사 1인당 환자수가 18년 8천명 -> 30년 4~5천명으로 확대

2. 치과용 엑스레이 장비 시장에서 글로벌 1~2위이며, 중국에서는 2D 엑스레이가 1위이고, 3D 엑스레이는 18년 3위 -> 20년 2위로 1위와 격차 감소 중

[기획] 임플란트, 내년에도 ‘수출효자’ 전망 - 덴탈아리랑

국산 치과용 임플란트 수출실적이 지난해에 이어 올해도 우상향 곡선을 탔다. 이러한 성장세가 2023년에도 지속돼 ‘수출효자’ 품목으로서의 위치가 더욱 굳건해질 전망이다.이 같은 내용은 한

www.dentalarirang.com

3. 기존 Green 시리즈에 프리미엄 라인인 Green X와 중저가 라인인 Vatech A9로 포트폴리오를 다변화하면서 북미/유럽 등 선진국과 베트남/남미 등 신흥국 동반 성장

4. 23년 하반기 덴탈스캐너를 포함한 신규 CBCT 제품 출시 예정

PRICE

1. PSR, PGPR 기준 목표주가 설정

2. 4>2>3>1분기 순으로 성수기

3. https://blog.naver.com/kyooo4444

4. 2022년 목표주가 (H) 44,000원 (M) 35,900원 (L) 27,700원

5. 2023년 목표주가 (H) 50,600원 (M) 41,200원 (L) 31,900원

22년 3분기 보고서

• 22년 3Q 매출액 991.01억원, 영업이익 195.34억원, 순이익 233.39억원 공시

- 매출액, 영업이익, 순이익은 각각 YoY +19.13%, +9.73%, +34.54% 증가

- OPM은 19.71%로 21년 3Q 21.40%보다 감소했지만, NPM은 23.55%로 21년 3Q 20.85%보다 증가

• 매출의 약 25%, 25%, 30%를 차지하는 아시아, 북아메리카, 유럽이 각각 YoY +4.16%, +23.05%, +30.76% 증가

- 매출의 약 10%를 차지하는 국내는 YoY -0.80% 감소

- 매출의 약 5%씩을 차지하는 중동, 남아메리카는 각각 YoY +50.79%, +59.01% 증가

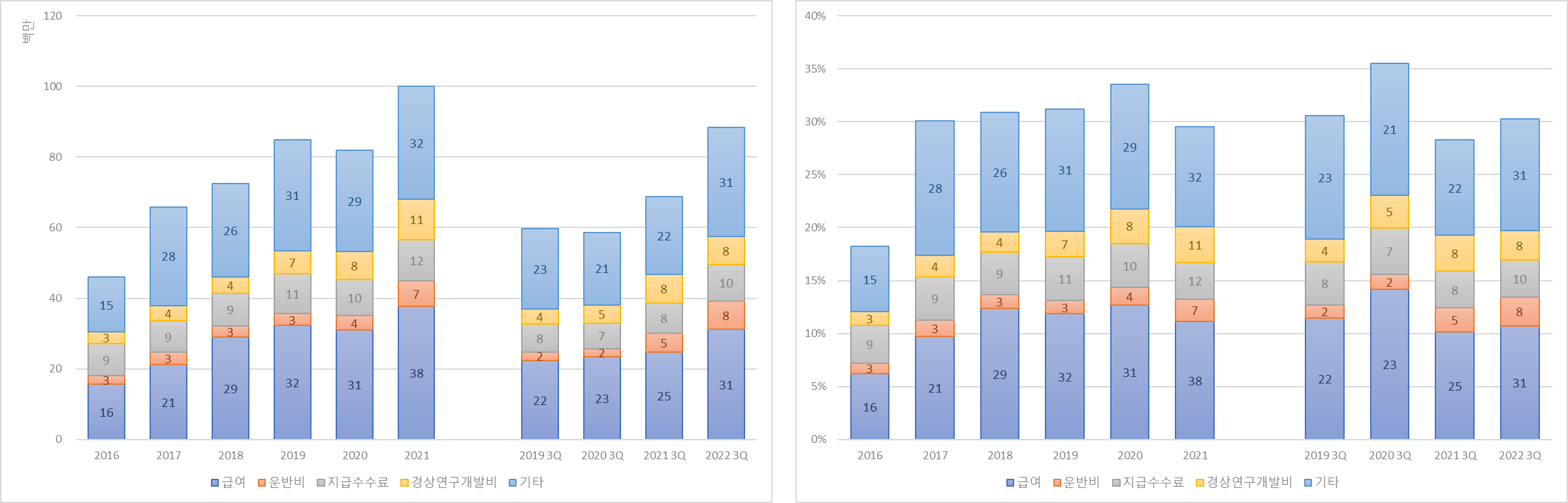

• 판매촉진비 등 기타 판관비가 증가하면서 판관비율이 21년 3Q 28.27% → 22년 3Q 30.29%로 증가

22년 매출/이익 추정

• 22년 매출액 4,067.76억원, 영업이익 786.37억원, 순이익 794.14억원 추정

- 22년 3Q 누적 매출액 비중은 평년과 비슷한 71.71%로 추정

- OPM, NPM은 각각 19.33%, 19.52%로 3Q 누적 19.80%, 20.68%보다 소폭 감소할 것으로 추정

| 구분 | 2021년 | 2020년 | 2019년 |

| 3Q 누적 매출액 | 243,151,146,989 | 165,208,559,669 | 195,298,286,846 |

| 연간 매출액 | 338,980,362,249 | 244,312,064,396 | 271,702,910,386 |

| 3Q 누적 매출액 비중 | 71.73% | 67.62% | 71.88% |

수출입데이터

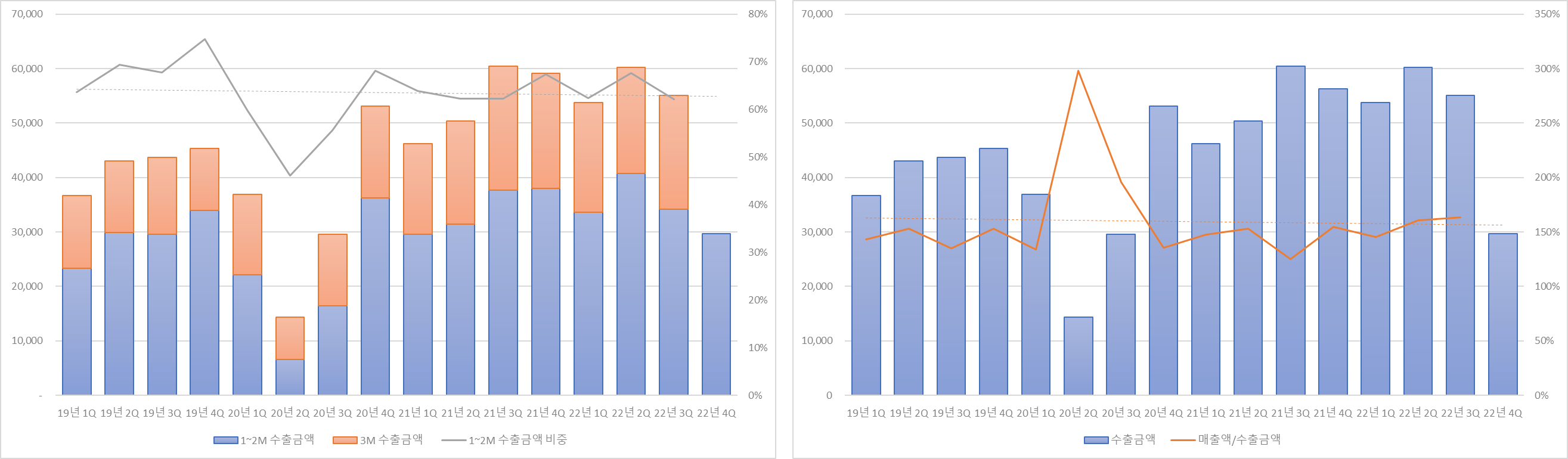

• 경기도 화성시의 11월 바텍 관련 수출액은 13,580천 달러로 YoY -34.24%, QoQ -34.96% 감소 (HS code: 90.22.13)

- 레이가 22년 9월 경기도 성남시로 본사 이전하여 수출액 감소한 것으로 추정

- 바텍의 22년 4Q 매출액은 매출액/수출금액 200%, 1~2M 수출금액 비중 68% 가정하여 960.85억원으로 추정

- 동일하게 가정 시, 바텍의 22년 매출액은 3,877.98억원으로 추정

| 구분 | 매출액/수출금액 (단위: %) | |||

| 140 | 150 | 160 | ||

| 1~2M 수출금액 비중 (단위: %) |

60 | 76,227 | 81,672 | 87,117 |

| 64 | 71,463 | 76,568 | 81,672 | |

| 68 | 67,260 | 72,064 | 76,868 | |

바텍 이전글

[포니버스 #115] 덴티움_22년 3분기 보고서

RISK 1. 18년 이후 연구개발비용 감소 중이며, 순현금성 자산이 18~19년 크게 감소한 뒤 20년부터 조금씩 좋아지고 있지만 여전히 마이너스임 2. 중국 정부의 VBP 입찰 안내서류가 11월 말~12월 초에 하

popooly.tistory.com

경쟁사 최신글

[포니버스 #78] 레이_22년 2분기 영업잠정실적

RISK 1. 아시아(중국)향 매출 비중이 60%로 커서 20년에 코로나 봉쇄의 영향을 많이 받았으나 22년 2Q에는 영향 크지 않았음 2. 21년 3Q부터 3D 구강스캐너 및 중국 법인 인력 채용으로 판관비가 상승하

popooly.tistory.com

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다.

※ 분석 파일의 비밀번호를 원하시는 분은 댓글 남겨주시기 바랍니다.

댓글