RISK

1. 중국 정부의 VBP 입찰 안내서류가 11월 말~12월 초에 하달 예정이며, 사립병원 ASP는 20~30%, 국립병원 ASP는 50~60% 감소할 것으로 전망

2. 가격 하락으로 프리미엄 임플란트가 사립병원으로 진입하면 경쟁이 치열해질 것으로 보이지만, 역으로 가격차 축소로 밸류 임플란트가 국공립병원으로 진입할 수도 있음

3. 국공립병원의 VBP 물량은 2,500억~2,800억원으로 예상되며, 중장기적으로는 시술비 등 단가 하락에 따라 중국 임플란트 시장 고성장 기대

4. 21년 하반기부터 해외법인 인력 채용으로 인건비/지급수수료가 증가했으며, 22~24년 2분기에는 LPGA의 메인 스폰서로 후원하면서 22년부터 광고선전비 증가로 판관비율 증가

5. 덴티움과 달리 중국 내 코로나19 확산에 따른 대응 부진으로 22년 1분기부터 중국 매출 YoY 감소했으며, 22년부터 매출채권 관리를 위해 대형 고객향 매출 통제로 실적 감소

6. 22년 매출 감소로 매출채권 회전율이 연 1회 중후반대이던 매출채권회전율이 연 1회 초반대로 감소했으며, 이자보상배율도 2 초반대로 감소. 순현금성자산도 매년 악화

GOOD

1. 글로벌 무치악 치료 시장 규모는 20년 2.8조원이고 25년까지 CAGR 6.5% 성장이 예상되며 디오는 22년 말까지 국내외 260개 병원과 디오나비 Full Arch 계약 목표

2. 풀 디지털 무치악 솔루션 디오나비 Full Arch의 연 매출 목표는 21년 200억원(21년 매출의 약 13%) -> 22년 500억원(33%) -> 25년 5,000억원(333%)

3. 21년 7월 중국 최대 온라인 치과재료유통플랫폼과 3년간 500억원 규모(21년 매출의 약 11%)의 공급계약 체결했으며, 중국 임플란트 시장 규모는 약 38조원으로 추정

4. 22년 6월 미국 나스닥 상장 덴탈 용품사, 1위 DSO H사와 공급계약 체결했으며, 각각 22년 50억원/50억원, 26년 1,180억원/600억원 매출 발생 전망

PRICE

1. PSR, PGPR, PBR 기준 목표주가 설정

2. 1 -> 4분기로 갈수록 실적 증가하여 4분기가 최대 성수기

3. https://blog.naver.com/dionavi

4. 2022년 목표주가 (H) 42,300원 (M) 30,000원 (L) 17,600원

5. 2023년 목표주가 (H) 37,400원 (M) 31,500원 (L) 21,100원

22년 3분기 보고서

• 22년 3Q 매출액 381.53억원, 영업이익 10.71억원, 순이익 15.44억원 공시

- 매출액, 영업이익, 순이익은 각각 YoY -2.25%, -89.30%, -82.61% 감소

- OPM, NPM은 각각 2.81%, 4.05%로 21년 3Q 25.64%, 22.76%보다 크게 감소

• 매출의 약 63%, 25%를 차지하는 의료기기(수출), 의료기기(내수)가 YoY -4.19%, -15.57% 감소

- 매출의 약 7%, 5%를 차지하는 상품(수출), 상품(내수)는 각각 YoY +50.41%, +39.45% 증가

• 매출의 약 30%, 20%, 10%를 차지하는 국내, 중국, 미국이 각각 YoY -8.85%, -25.68%, -35.37% 감소

- 매출의 약 10%, 20%를 차지하는 중동, 기타는 각각 YoY +99.60%, +23.85% 증가

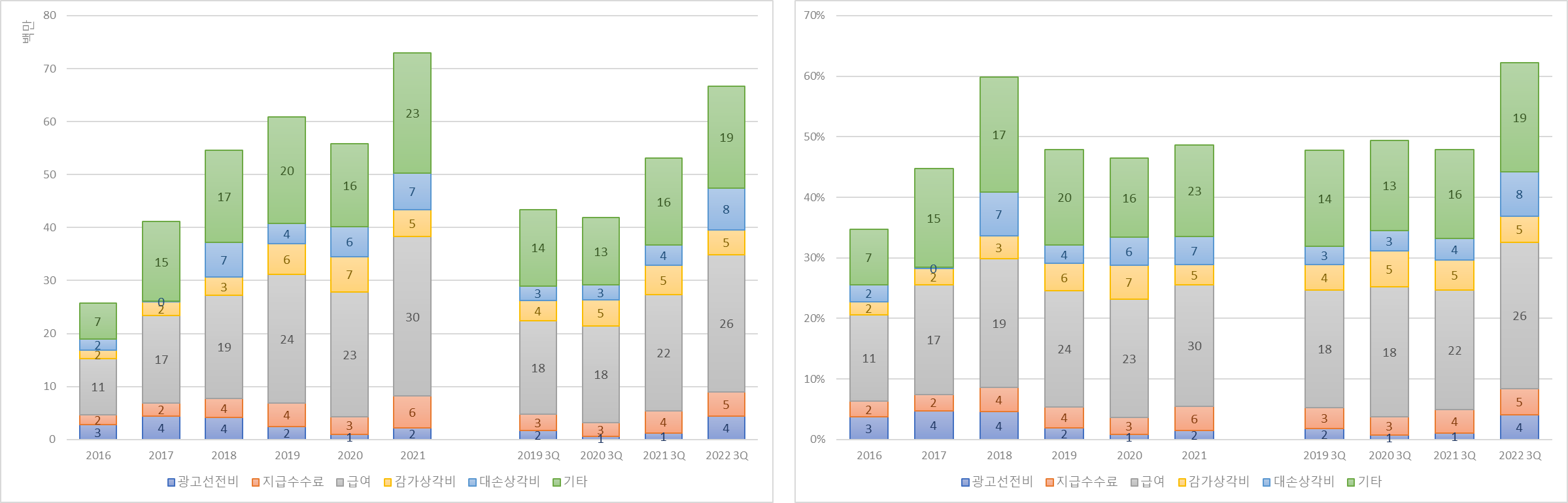

• 매출의 약 25%를 차지하는 인건비가 YoY 18.13% 증가하면서 판관비율이 21년 3Q 47.93% → 22년 3Q 62.19%로 증가

- 광고선전비가 YoY +277.32% 증가하면서 매출 비중이 21년 3Q 1.05% → 22년 3Q 4.09%로 증가

- 대손상각비가 YoY +105.96% 증가하면서 매출 비중이 21년 3Q 3.48% → 22년 3Q 7.40%로 증가

22년 매출/이익 추정

• 22년 매출액 1,455.36억원, 영업이익 104.40억원, 순이익 84.76억원 추정

- 22년 3Q 누적 매출액 비중은 73.72%로 평년과 비슷할 것으로 추정

- 22년 OPM, NPM은 각각 7.17%, 5.82%로 22년 3Q 누적 6.88%, 5.39%보다 소폭 증가할 것으로 추정

| 구분 | 2021년 | 2020년 | 2019년 |

| 3Q 누적 매출액 | 90,832,769,505 | 84,788,015,865 | 110,738,690,806 |

| 연간 매출액 | 150,037,237,084 | 120,056,305,947 | 127,165,198,548 |

| 3Q 누적 매출액 비중 | 73.81% | 70.62% | 71.43% |

수출입데이터

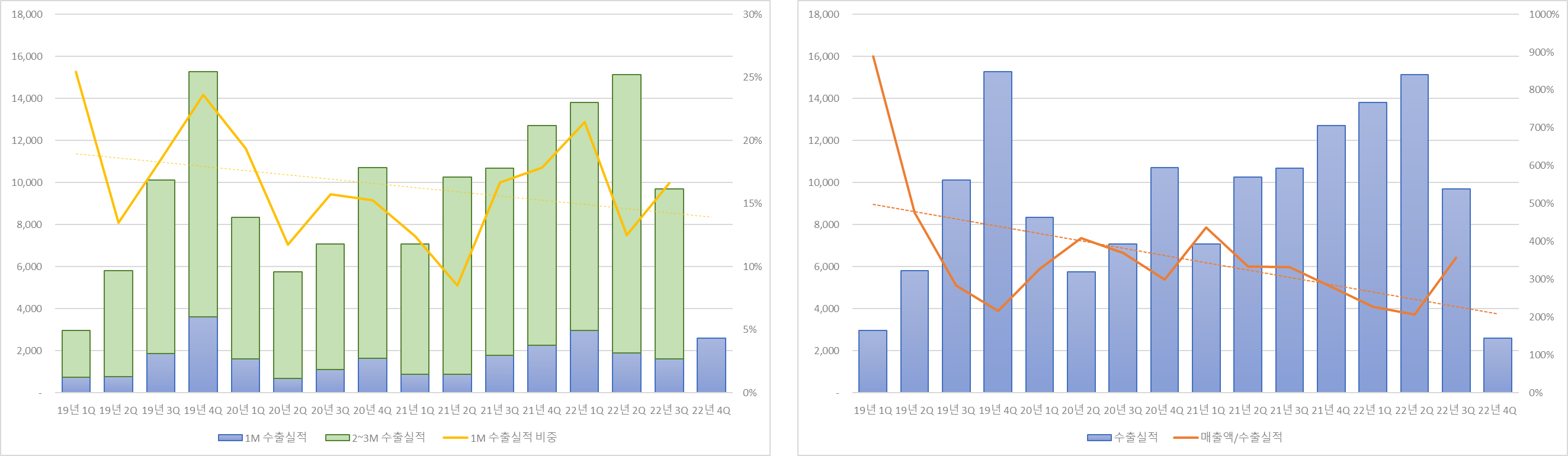

• 부산시 해운대구의 10월 임플란트 수출액은 2,602천 달러로 YoY +14.52% 증가, QoQ -61.33% 감소 (HS code: 90.21.29)

- 디오의 22년 4Q 매출액은 매출액/수출금액 250%, 1M 수출금액 비중 15% 가정하여 477.03억원으로 추정

- 동일하게 가정 시, 디오의 22년 매출액은 1,549.87억원으로 추정

| 구분 | 매출액/수출금액 (단위: %) | |||

| 200 | 300 | 400 | ||

| 1M 수출금액 비중 (단위: %) |

12 | 47,703 | 71,555 | 95,407 |

| 15 | 38,163 | 57,244 | 76,325 | |

| 18 | 31,802 | 47,703 | 63,604 | |

디오 이전글

[포니버스 #49] 디오_22년 1분기 보고서

RISK 1. 매출 및 이익 성장에도 불구하고 순현금성 자산이 큰 폭으로 지속 감소 2. 19년 이란 제재로 수출 대금을 받을 수 없으면서 6월부터 영업 중단하여 중동 매출 급감했으나, 21년부터 중동향

popooly.tistory.com

경쟁사 최신글

[포니버스 #115] 덴티움_22년 3분기 보고서

RISK 1. 18년 이후 연구개발비용 감소 중이며, 순현금성 자산이 18~19년 크게 감소한 뒤 20년부터 조금씩 좋아지고 있지만 여전히 마이너스임 2. 중국 정부의 VBP 입찰 안내서류가 11월 말~12월 초에 하

popooly.tistory.com

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다.

※ 분석 파일의 비밀번호를 원하시는 분은 댓글 남겨주시기 바랍니다.

댓글