RISK

1. 이차경화 OCA필름의 삼성전자 모바일 채택이 예상보다 지연되었으나 22년 한 개 모델에 채택되었으며, 23년 한 개 모델 추가되어 150억원 매출 발생 전망

2. 2차전지 테이프 매출 중 단가가 높아 매출비중이 높은 전동공구 시장이 건설 경기 악화에 따른 둔화로 22년 3Q부터 매출/이익 감소 시작해 4Q에는 매출/이익이 YoY로 감소

"나도 테슬라 수혜주"…LG엔솔만큼 돈 번다는 숨은 종목 [신현아의 IPO그후]

"나도 테슬라 수혜주"…LG엔솔만큼 돈 번다는 숨은 종목 [신현아의 IPO그후], 원통형 전지 뜬다…삼성SDI·LG엔솔 생산 분주 오랜기간 파트너십 이어온 테이팩스도 수혜 기대 2차전지용 생산시설 신

www.hankyung.com

3. 21년 50% 지분 획득한 MEDI LEGION SDN. BHD를 22년 3Q 전액 손실처리하면서 22년 NPM 감소

GOOD

1. 글로벌 2차전지 시장은 21년 291GWh -> 30년 3,474Gwh로 CAGR 32.8% 성장 전망되며, 원통형 배터리 시장은 22년 100GWh -> 25년 241GWh로 CAGR 34.07% 성장 전망

2. 2차전지 테이프의 원통형 전지 시장 점유율은 국내 90%, 글로벌 30% 수준으로, LG에너지솔루션(45%), 삼성SDI(30%), 무라타(10%) 등 주요 고객사 내 점유율 70% 이상 유지

3. 전자재료 사업부의 매출 비중은 22년 63% -> 25년 73%로 증가 전망되며, 2차전지 사업 매출 비중은 21년 41.6% -> 23년 55.4% -> 25년 64.2%로 증가 전망

4. 22년 10월~25년 12월간 680억원을 투자해 2차전지용 테이프 CAPA 2배 증설 예정으로 23년 10월까지 건물 1개, 라인 2개(1,600억원) 25년까지 라인 2개(200억원) 추가 예정

5. 모회사 한솔케미칼에서 NB라텍스를 공급받아 말레이시아 업체로부터 니트릴 장갑을 생산해 판매 중이며, 니트릴 장갑 시장은 21년 3,500억장 -> 25년 6,000억장으로 성장 전망

PRICE

1. POR 기준 목표주가 설정

2. 2023년 목표주가 (H) 77,600원 (M) 63,000원 (L) 48,300원

3. 2024년 목표주가 (H) 100,900원 (M) 81,800원 (L) 62,700원

22년 사업보고서

• 22년 4Q 매출액 401.38억원, 영업이익 7.62억원, 순이익 3.61억원 공시

- 매출액, 영업이익, 순이익은 각각 YoY -9.75%, -84.47%, -91.12% 감소

- OPM, NPM은 각각 1.9%, 0.90%로 21년 4Q 11.03%, 9.14%보다 크게 감소

• 매출의 약 50%, 10%를 차지하는 전자재료(수출), 전자재료(내수)가 각각 YoY +33.97%, +13.92% 증가

- 매출의 약 20%, 15%를 차지하는 유니랩(내수), 상품(내수)는 각각 YoY +1.98%, +1.80% 증가

• 국내 매출이 YoY -6.96% 감소하면서 매출 비중이 21년 59.31% → 22년 46.91%로 크게 감소

- 중국 매출이 YoY +47.78% 증가하면서 매출 비중이 21년 26.88% → 22년 33.77%로 증가

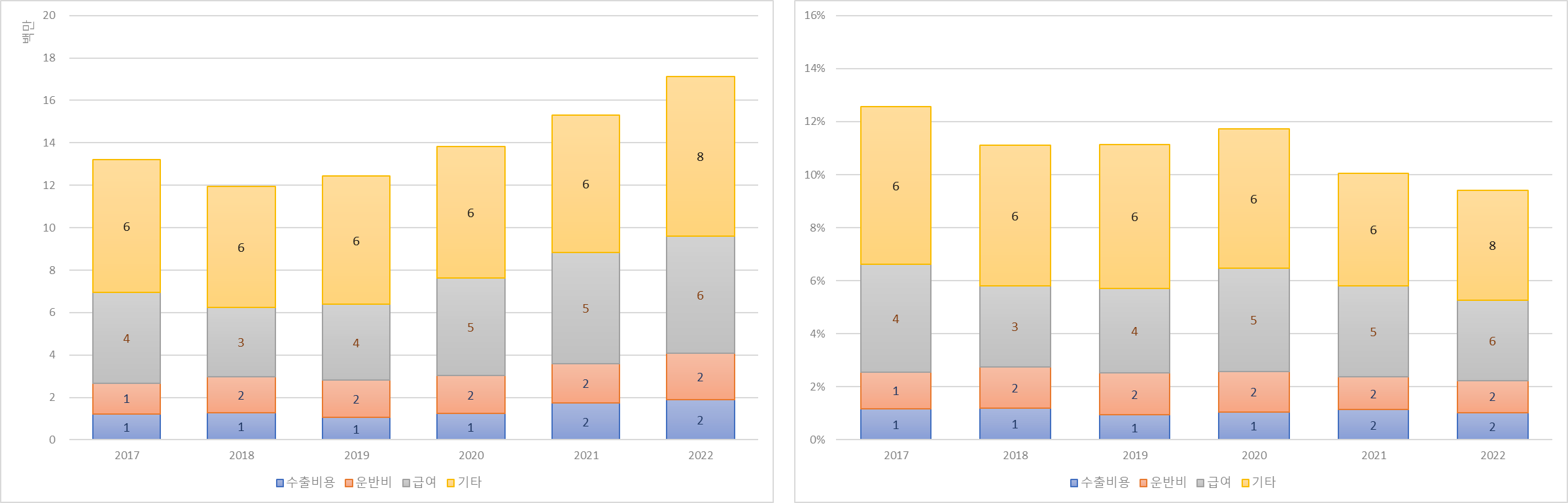

• 급여의 매출 비중이 21년 3.38% → 22년 3.03%로 감소하면서 판관비율이 21년 9.87% → 22년 9.40%로 감소

2월 수출입데이터

• 경기도 화성시의 2월 테이팩스 관련 수출금액은 8,588천달러로 YoY -13.42%, QoQ -3.64% 감소 (HS code: 39.19.90)

- 테이팩스의 23년 1Q 매출액은 매출액/수출금액 120%, 1~2M 수출금액 비중 66% 가정하여 350.00억원으로 추정

| 구분 | 매출액/수출금액 (단위: %) | |||

| 80 | 100 | 120 | ||

| 1~2M 수출금액 비중 (단위: %) |

60 | 25,667 | 32,083 | 38,500 |

| 64 | 24,063 | 30,078 | 36,094 | |

| 68 | 22,647 | 28,309 | 33,971 | |

테이팩스 이전글

[포니버스 #109] 테이팩스_22년 3분기 보고서

RISK 1. 이차경화 OCA필름의 삼성전자 모바일 채택이 예상보다 지연되었으나 22년 한 개 모델에 채택되었으며, 23년에도 한 개 모델 추가 전망 GOOD 1. 2차전지 테이프의 원통형 전지 시장 점유율은 국

popooly.tistory.com

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다.

※ 분석 파일의 비밀번호를 원하시는 분은 댓글 남겨주시기 바랍니다.

댓글