RISK

1. 전사 원재료 구매액에서 PI필름(from PI첨단소재)과 동박의 비중이 50% 이상으로 원재료 가격 변동이 수익성에 영향 크나 OLED의 매출 비중이 증가하면서 영향 감소 중

2. 글로벌 TV 판매 둔화에 따른 LGD 가동률 하락으로 22년 하반기는 성수기임에도 실적 급감했으며, 경기 둔화로 인한 IT 수요 감소는 23년에도 지속될 전망

3. 22년 4Q OLED 필름이 아이폰14 일반 모델에 할당되어 성수기임에도 OLED 매출 감소했으며, 저마진 FCCL 사업 축소와 삼성 미들급 스마트폰 부진으로 FPCB 소재 부진 지속

GOOD

1. IT용 OLED 시장은 22년 11.8억달러 -> 29년 86.1억달러로 CAGR 32.88% 성장 전망되며, 전장용 OLED 시장은 20년 0.6억달러 -> 27년 12억달러로 CAGR 54% 성장 전망

2. SDC가 26년까지 8.6세대 IT용 OLED에 4.1조원 투자 예정이며, 24년 OLED 아이패드 출시, 26~27년 OLED 맥북 출시되면 IT용 OLED 소재 수요 급증 전망

삼성 ‘IT용 OLED’ 4조 투자…LCD 정리하는 애플 노린다

삼성이 태블릿·노트북 PC에 들어가는 정보기술(IT)용 유기발광다이오드(OLED) 사업에 4조원이 넘는...

m.khan.co.kr

3. FPCB 소재/OLED 소재에서 국내 50% 이상의 점유율을 차지하며, 폴더블/태블릿/노트북 등 OLED 전방산업 확대에 따라 OLED용 소재의 매출 비중 빠르게 증가

4. 2Q22 IR자료에 따르면 25년 목표는 매출 8,000억원으로 22년보다 63.5% 성장 목표이며, OPM은 21%로 22년보다 73.0% 성장 목표

PRICE

1. PBR 기준 목표주가 설정

2. 아이폰을 비롯한 IT 고객사의 영향으로 3>4>2>1분기 순으로 성수기

3. 2022~2024년 배당정책을 공시하여 연결 당기순이익의 10~15%를 배당 예정

4. https://blog.naver.com/s103800

5. 2023년 목표주가 (H) 53,600원 (M) 41,800원 (L) 30,000원

6. 2024년 목표주가 (H) 61,600원 (M) 48,100원 (L) 34,500원

22년 사업보고서

• 22년 4Q 매출액 821.70억원, 영업이익 63.19억원, 순이익 -44.58억원 공시

- 매출액은, 영업이익, 순이익은 각각 YoY -42.18%, -80.50%, -118.35% 감소

- OPM, NPM은 각각 7.69%, -5.42%로 21년 4Q 22.81%, 17.10%보다 크게 감소

• 매출의 약 60%, 20%를 차지하는 OLED용 소재(수출), FPCB용 소재(수출)이 각각 YoY +1.62%, +8.48% 증가

- 매출의 약 10%를 차지하는 FPCB용 소재(내수)가 YoY -12.29% 감소

• 국내 매출이 YoY -6.63% 감소하면서 매출 비중이 21년 63.19% → 22년 58.75%로 감소

- 중국 매출이 YoY +15.81% 증가하면서 매출 비중이 21년 28.90% → 22년 33.33%로 감소

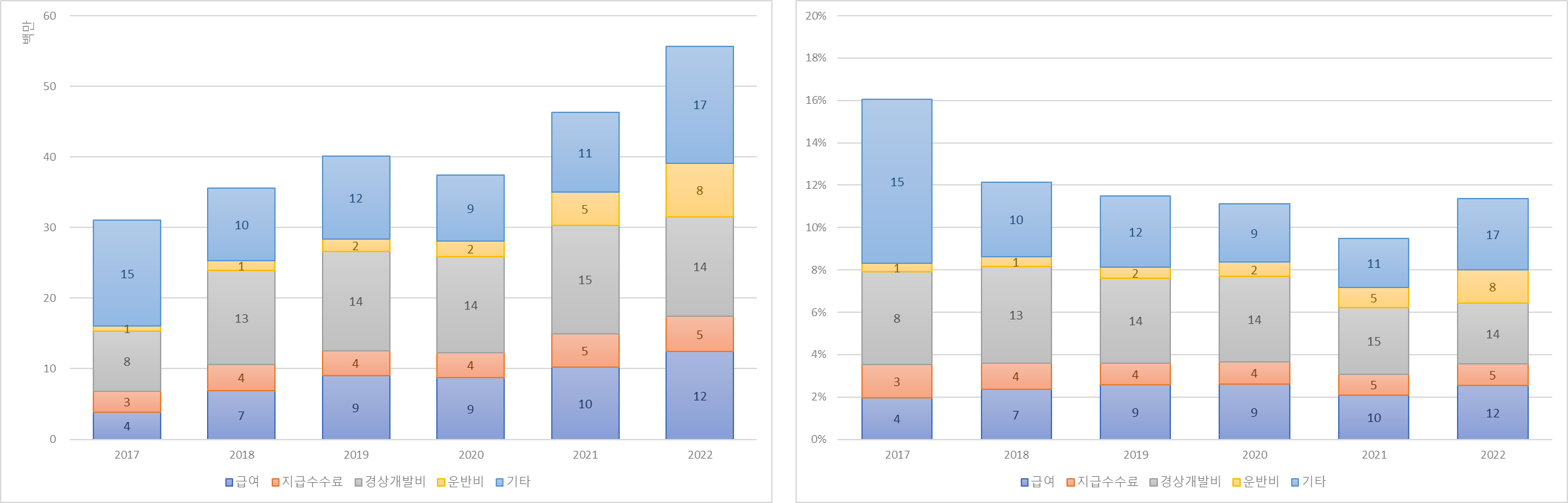

• 급여가 YoY +21.49% 증가하면서 판관비율이 21년 9.50% → 22년 11.38%로 증가

이녹스첨단소재 이전글

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다.

※ 분석 파일의 비밀번호를 원하시는 분은 댓글 남겨주시기 바랍니다.

댓글