RISK

1. 과천 IDC의 CAPEX는 약 1,300억원 규모로 연간 감가상각비는 60~70억원 수준으로 예상되며 고정비 증가에 따라 24년부터 단기적으로 이익 훼손 가능

GOOD

1. 상면환경, 통신 등에 있어 고객의 정책을 따르는 중립적 IDC를 제공하면서 IDC 사업의 매출 비중이 빠르게 성장 중

2. 24년 완공 예정인 과천 IDC는 상면 2,000~2,500개 규모로 기존 보유 IDC의 1.4배, 전력 CAPA는 3배 수준이며, 완공 시점에 30% 수준의 고객 입주를 통해 25년 BEP 도달 목표

3. 멀티클라우드 서비스 클라우드 허브는 매출이 21년 기준 약 32억원에 불과하나 연간 60% 이상 빠르게 성장 중

PRICE

1. POR, PER이 주가 잘 설명

2. 20~21년 멀티플이 과도하게 증가한 것으로 보여 19년 수준으로 멀티플 하락하면 목표주가 하단보다 주가 떨어질 수 있음

3. https://blog.naver.com/chanveler

5. 2022년 목표주가 (H) 86,800원 (M) 62,300원 (L) 37,800원

6. 2023년 목표주가 (H) 100,000원 (M) 71,700원 (L) 43,500원

22년 1분기 보고서

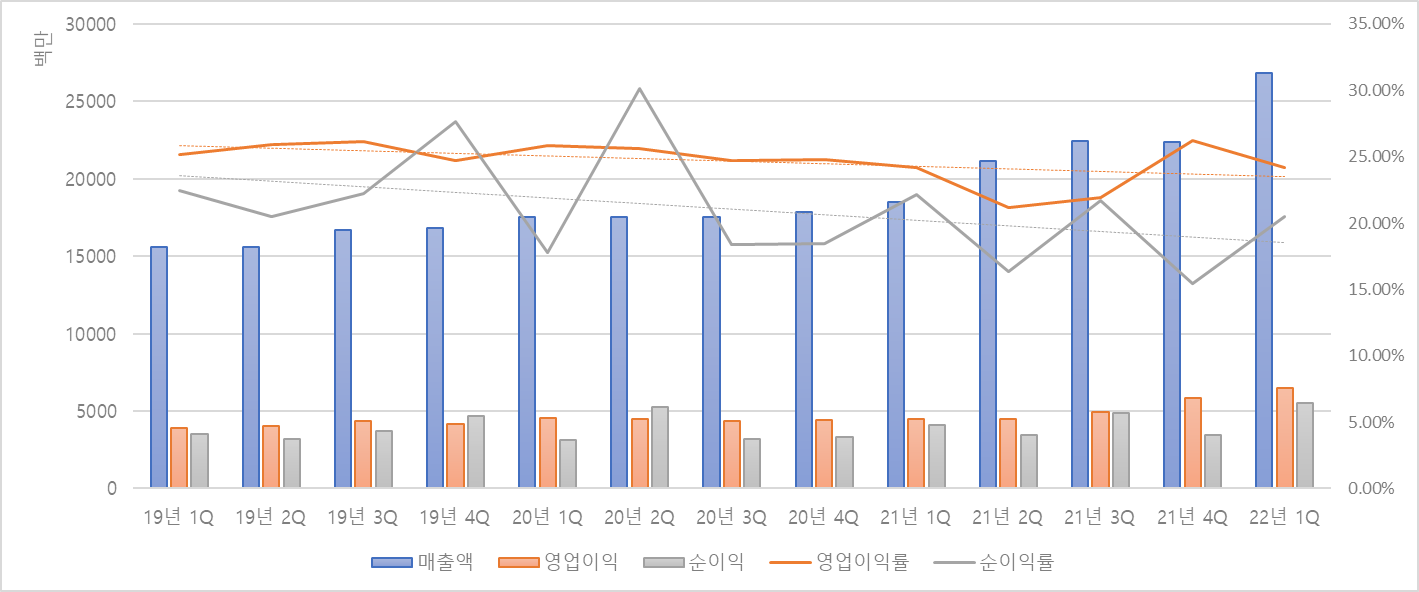

• 22년 1Q 매출 268.31억원, 영업이익 64.85억원, 순이익 54.96억원 공시

- 매출액, 영업이익, 순이익은 각각 YoY +45.30%, +45.17%, +34.48% 증가

- OPM, NPM은 각각 24.17%, 20.18%로 21년 1Q 24.19%, 22.13%와 비슷

• 매출의 약 90%, 10%를 차지하는 IDC/CDN/솔루션, IX가 각각 YoY +50.64%, +5.91% 증가

22년 매출/이익 추정

• 22년 매출액 268.31억원, 영업이익 64.85억원, 순이익 54.96억원 추정

- 22년 1분기 매출액 비중은 24.44%로 추정

- 22년 OPM, NPM은 각각 23.37%, 18.78%로 1분기 24.17%, 20.48%보다 소폭 감소

| 구분 | 2021년 | 2020년 | 2019년 |

| 1분기 매출액 | 18,466,153,608 | 17,509,307,625 | 15,569,428,082 |

| 연간 매출액 | 84,460,348,323 | 70,440,395,777 | 64,639,547,326 |

| 1분기 매출액 비중 | 21.86% | 24.86% | 24.09% |

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다.

※ 분석 파일의 비밀번호를 원하시는 분은 댓글 남겨주시기 바랍니다.

댓글