RISK

1. 21년 3분기부터 물류비용 증가로 판관비율이 8~9% -> 11~12%로 증가하고 하드캡슐 수출이 감소하여 매출/수익성 악화

2. 운임비용이 22년 1월 피크를 찍고 하락하고 있어 22년 하반기부터는 매출/수익성 회복 전망

GOOD

1. 하드캡슐 부문은 국내 95%, 글로벌 6~7%로 시장점유율 3위 사업자로 베트남공장 증설을 통해 시장점유율 조금씩 늘어나고 있으며, 소프트캡슐도 국내 30% 이상 점유 중

2. 매출의 60% 이상을 차지하는 하드캡슐/건강기능식품 가격이 상승하고 있으며, 건강기능식품과 젤라틴이 빠르게 성장하면서 매출 비중 증가 중

'라이프닝 뷰티 콜라겐 앰플' 론칭쇼 성료

사실 앞에 겸손한 민영 종합 뉴스통신사 뉴스1

www.news1.kr

3. 젤텍의 공장 증설이 완료되면서 22년 매출이 약 10% 성장할 전망이며, 신규 출시한 식물성 단백질 퍼프는 최대 연 200~300억원 규모로 성장 예상

4. 미국, 베트남 법인의 성장이 좋으나 코로나로 인해 베트남 법인의 성장률은 전망보다 낮아졌으며, 코로나로 건설 지연된 베트남 법인 10대 증설은 23년 상반기에 완료될 전망

서흥 "베트남 공장 증설…글로벌 헬스케어社 도전"

서흥 "베트남 공장 증설…글로벌 헬스케어社 도전", 양주환 회장 인터뷰 "오송-베트남 이원화 생산체계 국내 1위 건기식 넘어 글로벌 확장"

www.hankyung.com

5. 12년 투자한 오송공자의 감가상각기간 10년이 도래해 50억원 이상의 비용 절감 효과 발생 예정

PRICE

1. POR, PER > PSR, PBR이 주가 잘 설명하는 듯

2. 22.02.03일 오창사업장의 액상 및 젤리 부문은 서흥 헬스케어로 분할 공시

'하드캡슐 강자' 서흥, 종합 헬스케어 기업으로 거듭난다

'하드캡슐 강자' 서흥, 종합 헬스케어 기업으로 거듭난다, 글로벌 하드캡슐 점유율 2~3위 "액상 및 젤리 사업부문 분할 전문성·수익성 끌어올리겠다" 건강기능식품 R&D 전력투구

www.hankyung.com

3. https://blog.naver.com/syprus

4. https://blog.naver.com/sputnike20

5. 2022년 목표주가 (H) 53,800원 (M) 41,600원 (L) 29,400원

6. 2023년 목표주가 (H) 60,600원 (M) 46,800원 (L) 33,000원

22년 1분기 보고서

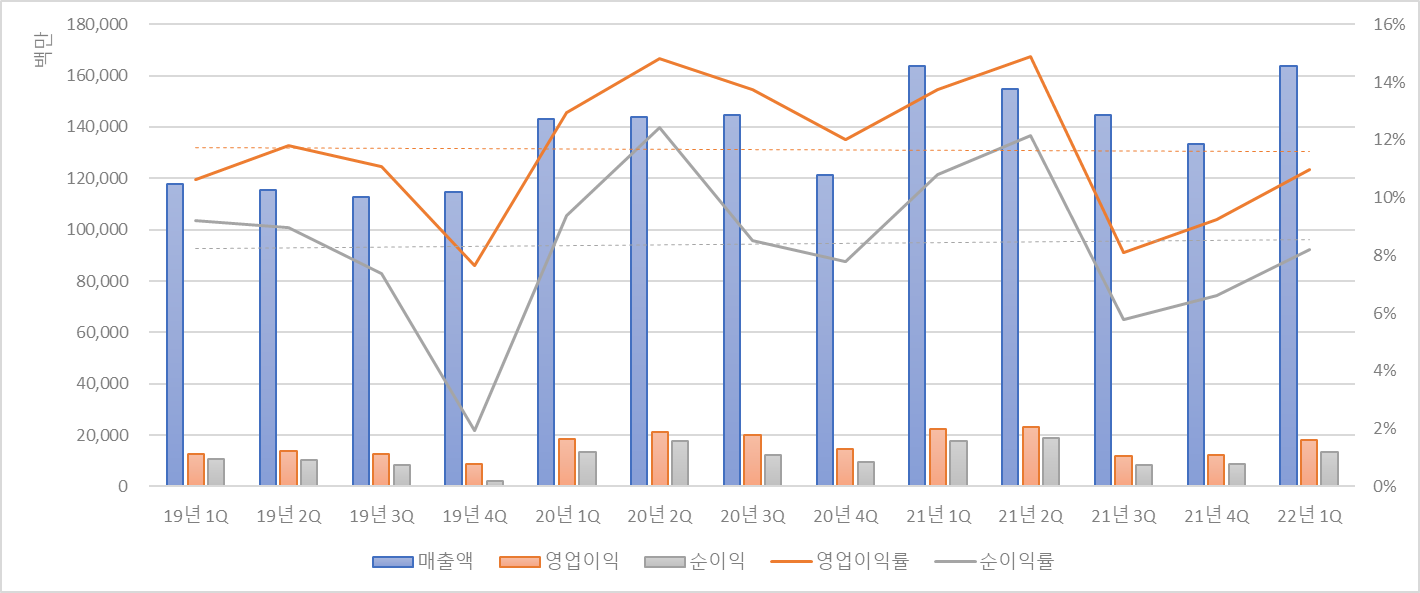

• 22년 1Q 매출 1,638.56억원, 영업이익 179.58억원, 순이익 134.23억원 공시

- 매출액은 YoY +0.01% 증가했지만, 영업이익, 순이익은 각각 YoY -20.26%, -24.20% 감소

- OPM, NPM은 각각 10.96%, 8.19%로 21년 1Q 13.75%, 10.81%보다 감소

- 21년 3Q부터 물류비용이 증가하여 판관비 증가 및 영업이익/순이익 훼손

• 매출의 약 40%, 15%를 차지하는 건강기능식품 내수, 젤라틴 수출이 각각 YoY -6.64% 감소, +38.02% 증가

- 하드캡슐 수출이 YoY -16.82% 감소하여 매출 비중이 21년 1Q 18.98% → 22년 1Q 15.79% 감소

22년 매출/이익 추정

• 22년 매출액 6,265.69억원, 영업이익 696.03억원, 순이익 536.89억원 추정

- 22년 1분기 매출액 비중은 26.15%로 추정

- 22년 OPM, NPM은 각각 11.11%, 8.57%로 1분기 10.96%, 8.19%와 비슷

| 구분 | 2021년 | 2020년 | 2019년 |

| 1분기 매출액 | 163,839,064,496 | 143,031,127,398 | 117,792,027,654 |

| 연간 매출액 | 596,733,152,009 | 553,012,153,653 | 460,728,389,318 |

| 1분기 매출액 비중 | 27.46% | 25.86% | 25.57% |

매출액과 재고자산

• 1분기 래깅한 재고자산과 매출액의 상관계수는 0.86

- 서흥의 22년 2분기 매출액은 매출액/재고자산을 90%로 가정하여 1,661.91억원으로 추정

| 구분 | 매출액/재고자산 (단위: %) | ||

| 80 | 90 | 100 | |

| 2분기 매출액 | 147,725,145,047 | 166,190,788,178 | 184,656,431,309 |

서흥 이전글

[포니버스 #29] 서흥_21년 사업보고서 업데이트

RISK 1. 장비산업인 관계로 부채비율이 동종업계에 비해 높아 순현금성 자산은 작음 2. 21년 광고선전비/운임비 증가로 판관비 상승하면서 NPM/OPM/ROA/ROE 등 수익성 악화 3. 원료부문 실

popooly.tistory.com

경쟁사 최신글

[포니버스 #50] 노바렉스_22년 1분기 보고서

RISK 1. 18년부터 매출채권 회전율과 재고자산 회전율이 안좋아지고 있으며, 순현금성자산도 19년 적자 전환 후 적자 심화되고 있음 2. 20년부터 신공장 건설에 따른 비용 상승으로 OP

popooly.tistory.com

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다.

※ 분석 파일의 비밀번호를 원하시는 분은 댓글 남겨주시기 바랍니다.

댓글