RISK

1. GPR, ROA, ROE 등 수익성이 중장기적으로 안좋아지고 있지만, 신규출시한 실리콘 하이드로겔이 수익성이 좋아 마진율 개선 기대

2. 22년 2Q부터 가동된 3공장의 생산지연 이슈가 8월까지 지속되었으나 9월부터 정상 가동 시작해 생산 CAPA는 22년 2,100억원 -> 23년 2,700억 확대 전망

콘택트렌즈 온라인판매 논란에 또 시선집중

콘택트렌즈 온라인판매 논란에 또 시선집중, '단독판매법' 위헌법률심판 앞둬 업계 "안경원 거치지 않고 구매 콘택트렌즈 오남용 피해 우려"

www.hankyung.com

GOOD

1. 글로벌 콘택트렌즈 시장은 약 12조원, 국내 콘택트렌즈 시장은 3천억~3.5천억원으로 CAGR 4~5% 성장하고 있으며, 인터로조는 국내 10% 초반, 글로벌 7~8위(1%) 점유율 유지

2. 글로벌 콘택트렌즈 시장은 존슨&존슨, 알콘, 쿠퍼비전, 바슈롬이 70%를 점유하고 있으며, 국내 시장은 존슨&존슨이 30%로 1위이고 2~4위 업체가 10% 전후 점유

3. 아시아/중동은 컬러렌즈 비중이 40~60%인 반면 미주/유럽은 클리어렌즈 비중이 90% 이상이며, 미주지역은 실리콘 하이드로겔 렌즈가 70% 이상이지만 유럽은 40% 미만

4. 유럽은 21년 하반기 프랑스 1위 유통사인 Ophtalmic와 Markennovy를 확보한데 이어 22년 이탈리아, 독일에 신규고객사 첫 수주 발생

5. 실리콘 하이드로겔 렌즈는 기존 하이드로겔 렌즈 대비 ASP가 20% 이상 높으며, 실리콘 하이드로겔 렌즈의 매출 비중을 22년 20% -> 25년 50% 확대 목표

6. 실리콘 하이드로겔 렌즈 전용인 3공장은 22년 12개 라인 -> 23년 하반기 14개 라인으로 추가 증설 예정이며, 가동률도 22년 20% -> 23년 60%로 정상화 목표

7. 17~21년 월드클래스 300 사업을 통해 스마트콘택트렌즈 원천기술을 확보했으며, 21년부터 나노융합 2020+ 사업을 통해 안압 측정 스마트콘택트렌즈 조기상용화 추진 중

8. 20년부터 녹내장 진단용 스마트렌즈를 개발 중으로, 현재 전임상 시험 진행 중이며 25년 상용화 계획 -> 국내 녹내장 환자수는 960만명 이상이고 15년부터 연평균 15% 증가

PRICE

1. PSR, PGPR, PBR 기준 목표주가 설정

2. 2023년 목표주가 (H) 41,800원 (M) 33,800원 (L) 24,300원

22년 3분기 보고서

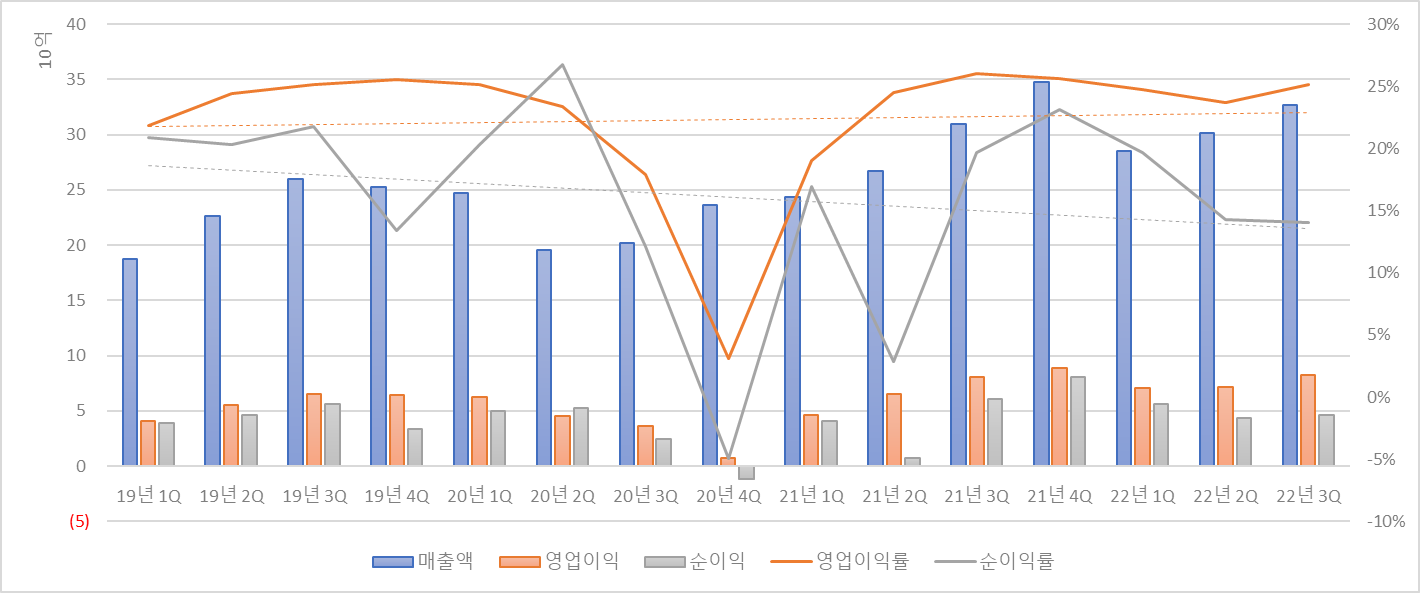

• 22년 3Q 매출액 326.46억원, 영업이익 82.10억원, 순이익 45.84억원 공시

- 매출액, 영업이익은 각각 YoY +5.42%, +1.93% 증가했지만, 순이익은 YoY -24.82% 감소

- OPM, NPM은 각각 25.15%, 14.04%로 21년 3Q 26.01%, 19.69%보다 감소

- 매출과 영업이익 증가에도 순이익이 감소한 것은 통화선도계약 손실 때문인 것으로 추정

• 매출의 약 20%, 40%를 차지하는 하이드로겔 원데이, 하이드로겔 FRP가 각각 YoY +13.35%, +24.41% 증가

- 매출의 약 10%를 차지하는 실리콘 하이드로겔 원데이는 YoY -17.39% 감소했지만, 실리콘 하이드로겔 FRP는 YoY +9.41% 증가

• 연률화 비교시 매출의 약 45%, 20%를 차지하는 아시아, 유럽이 각각 YoY +8.87%, +34.34% 증가

- 매출의 약 25%를 차지하는 국내는 YoY -18.83% 감소

• 포장비, 광고선전비가 개선되면서 판관비율이 21년 3Q 24.72% → 22년 3Q 23.72%로 감소

22년 매출/이익 추정

• 22년 매출액 1,284.99억원, 영업이익 323.87억원, 순이익 219.01억원 추정

- 22년 3Q 누적 매출액 비중은 평년과 비슷한 71.04%로 추정

- 22년 OPM, NPM은 각각 25.20%, 17.04%로 3Q 누적 24.53%, 15.89%보다 증가할 것으로 추정

| 구분 | 2021년 | 2020년 | 2019년 |

| 3Q 누적 매출액 | 82,034,481,900 | 64,528,917,409 | 67,282,994,559 |

| 연간 매출액 | 116,817,301,625 | 88,202,799,529 | 92,568,560,434 |

| 3Q 누적 매출액 비중 | 70.22% | 73.16% | 72.68% |

재고자산과 매출액

• 5분기 래깅한 재고자산과 매출액의 상관계수는 0.80

- 인터로조의 22년 4Q 매출액은 매출액/재고자산 120% 가정하여 332.18억원으로 추정

- 동일하게 가정 시, 인터로조의 22년 매출액은 1,245.05억원으로 추정

| 구분 | 매출액/재고자산 (단위: %) | |||

| 100 | 110 | 120 | ||

| 22년 4Q | 27,681,876,567 | 30,450,064,224 | 33,218,251,880 | |

수출입데이터

• 경기도 평택시의 11월 인터로조 관련 수출액은 4,126천 달러로 YoY -25.78% 감소, QoQ +169.85% 증가 (HS code: 90.01.30)

- 인터로조의 22년 4Q 매출액은 매출액/수출금액 150%, 1~2M 수출금액 비중 35% 가정하여 233.27억원으로 추정

- 동일하게 가정 시, 인터로조의 22년 매출액은 1,146.14억원으로 추정

| 구분 | 매출액/수출금액 (단위: %) | |||

| 140 | 150 | 160 | ||

| 1~2M 수출금액 비중 (단위: %) |

35 | 24,882 | 26,659 | 28,437 |

| 40 | 21,772 | 23,327 | 24,882 | |

| 45 | 19,353 | 20,735 | 22,117 | |

인터로조 이전 글

[포니버스 #57] 인터로조_22년 1분기 보고서

RISK 1. GPR, ROA, ROE 등 수익성이 중장기적으로 안좋아지고 있지만, 신규출시한 실리콘 하이드로겔이 수익성이 좋아 마진율 개선 기대 GOOD 1. 콘택트 렌즈 시장은 19~25년 연평균 6% 성장하여 140억에

popooly.tistory.com

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다.

※ 분석 파일의 비밀번호를 원하시는 분은 댓글 남겨주시기 바랍니다.

댓글