RISK

1. 삼성디스플레이의 매출 비중이 80% 이상으로 의존도가 매우 큼

GOOD

1. 5G 및 폴더블폰 시장 확대로 저전력 패널, 폴더블 패널 수요가 증가하면서 스마트폰 시장 내 OLED 침투율이 19년 28% -> 20년 32% -> 21년 42% -> 22년 47% 증가 전망

2. SDC의 OLED 노트PC 출하량은 21년 500.1만대 -> 22년 692만대 -> 23년 867만대로 증가 전망되며, OLED TV 출하량도 22년 100만대 -> 23년 150만대로 증가 전망

3. 24년 출시될 아이패드 프로에는 two-tandem 구조의 OLED가 적용되어 아이폰 대비 6배의 소재 필요할 것으로 전망되며, SDC의 점유율은 30~40%대 전망

4. 블랙PDL 시장은 3,000억원으로 추정되며, 삼성 노트북과 아이폰/아이패드 채택을 통해 21년 40억원 -> 22년 80억원 -> 23년 100~120억원으로 매출 성장 전망

[덕산네오룩스(213420)] 컨콜 요약(2023-04-06)

2022년 리뷰 2022년 매출 1700억(중국 100억) OP 25% 달성하여 2021년 매출 1900억(중국 380억) 대비 저...

blog.naver.com

PRICE

1. PSR, PGPR, POR, PER 기준 목표주가 설정

2. 아이폰 영향으로 상반기보다는 하반기에 실적 좋음

3. 23~25년 배당은 별도 기준 현금및현금성자산, 기타(비)유동금융자산 증가분에서 차입금으로 인한 현금성자산 증가분을 제외한 금액의 20% 이내 계획

4. https://blog.naver.com/dmsgh32

5. 2023년 목표주가 (H) 52,600원 (M) 39,300원 (L) 26,000원

6. 2024년 목표주가 (H) 69,000원 (M) 51,600원 (L) 34,200원

22년 사업보고서

• 22년 4Q 매출액 486.60억원, 영업이익 100.71억원, 순이익 58.44억원 공시

- 매출액은 YoY +5.81% 증가했지만, 영업이익, 순이익은 각각 YoY -1.20%, -54.97% 감소

- OPM, NPM은 각각 20.70%, 12.01%로 21년 4Q 22.17%, 28.22%보다 감소

• 매출의 약 80%를 차지하는 OLED 재료(수출)이 YoY -14.64% 감소

- OLED 재료(내수)가 YoY +38.62% 증가해 매출비중이 21년 13.08% → 22년 19.64%로 증가

• 삼성디스플레이향 매출이 YoY +7.01% 증가해 매출비중이 21년 76.0% → 22년 88.1%로 증가

• 지급수수료가 YoY -18.55% 감소해 판관비율이 21년 8.82% → 22년 8.42%로 감소

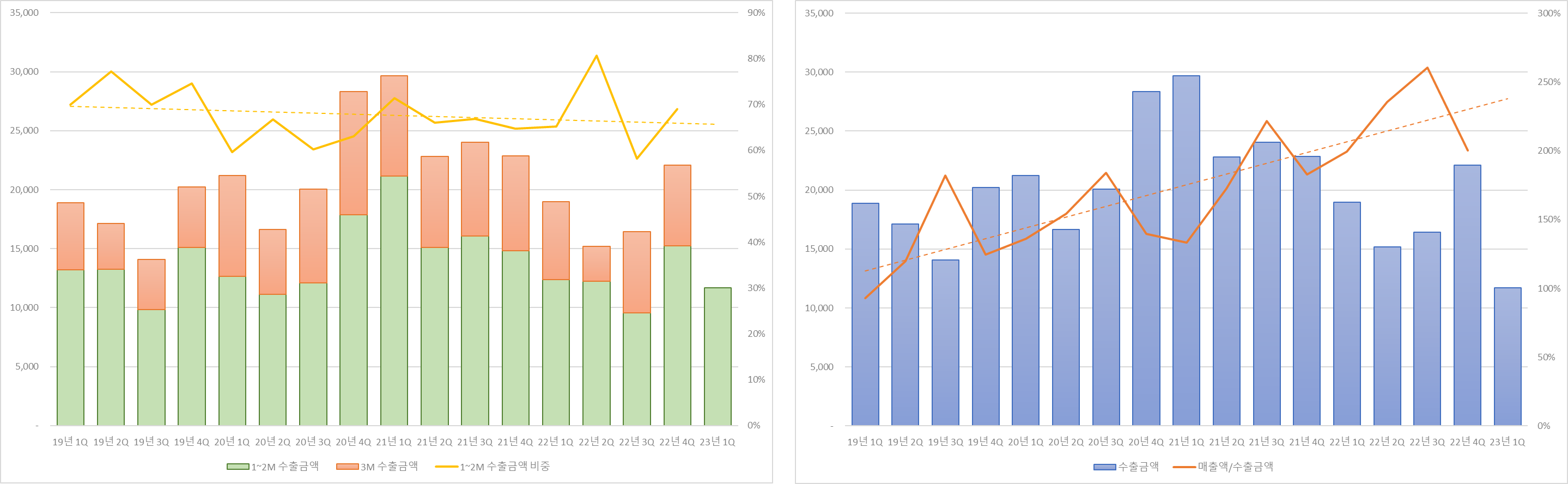

수출입데이터

• 충청남도 천안시의 2월 덕산네오룩스 관련 수출액은 6,119천 달러로 YoY 24.24%, QoQ +9.80% 증가 (HS code: 32.04.90)

- 덕산네오룩스의 23년 1Q 매출액은 매출액/수출금액 200%, 1~2M 수출금액 비중 70% 가정하여 367.46억원으로 추정

| 구분 | 매출액/수출금액 (단위: %) | |||

| 200 | 230 | 260 | ||

| 1~2M 수출금액 비중 (단위: %) |

60 | 42,871 | 49,301 | 55,732 |

| 65 | 39,573 | 45,509 | 51,445 | |

| 70 | 36,746 | 42,258 | 47,770 | |

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다.

※ 분석 파일의 비밀번호를 원하시는 분은 댓글 남겨주시기 바랍니다.

댓글