RISK

1. 22년 3Q 90억원 이상의 대규모 광고를 진행하면서 이익률이 훼손되었으나, 23년 광고선전비 정상화 및 홈쇼핑 매출 비중 감소를 통해 이익률 회복 중

GOOD

1. 자회사 인수를 통한 사업 다각화를 통해 건기식 -> 라이프스타일 브랜드로 성장하는 것이 목표이며, 건기식 외 매출 비중이 22년 13.4% -> 23년 3Q 17.8%로 증가

2. 글로벌 건기식 시장은 19년 1,778억달러 -> 27년 2,680억달러로 CAGR +5.26% 성장 전망되며, 국내 건기식 시장은 19년 4.89조원 -> 22년 6.14조원으로 CAGR +7.8% 성장

3. 프리미엄 건기식 제품인 덴마크유산균이야기/트루바이타민은 22년 국내 프로바이오틱스/비타민 시장에서 구매건수와 구매경험률 모두 1/3위이며 매출액은 2/5위

4. 온라인 매출비중이 19년 26.88% -> 22년 42.76% -> 23년 3Q 59.91%로 증가하며 방송.판매수수료 매출비중이 19년 33.44% -> 22년 21.35% -> 23년 3Q 17.92%로 감소

5. 23년 8월 올리브영 1,200여개 매장, 9월 코스트코 18개 매장에 입점했으며, 싱가포르 백화점에 팝업 매장을 여는 등 해외시장 진출 계획 중

에이치피오, 프리미엄 유산균 '덴마크 유산균이야기' 올리브영 입점 - 히트뉴스

건강기능식품기업 에이치피오는 자사의 프리미엄 건기식 브랜드 \'Denps\'의 주력 제품인 \'덴마크 유산균이야기\'가 CJ올리브영 오프라인 매장에 공식 입점했다고 28일 밝혔다.회사에 따르면 덴마

www.hitnews.co.kr

에이치피오, ‘덴마크 유산균이야기’…코스트코 전국 매장 공식 입점 - 팜뉴스

에이치피오의 프리미엄 건강기능식품 브랜드 Denps ‘덴마크 유산균이야기’가 코스트코 전국 18개 매장에 공식 입점했다고 7일 밝혔다.회사 측에 따르면 덴마크 유산균이야기는 150여년간 유산

www.pharmnews.com

6. 19년 중국에 출시한 하이앤고고는 20년 38.6억원 -> 21년 81.6억원 -> 22년 125.5억원 -> 23년 1H 90억원으로 빠르게 성장 중이며, 23년 200억원 이상 매출 발생 전망

7. 건기식 ODM/OEM 자회사인 비오팜의 CAPA는 800억원 수준이며, 24년 1H부터 비오팜의 덴마크 공장에서 건기식과 하이앤고고를 자체 생산 예정

8. 자회사 지오인포테크는 아프리콧스튜디오와의 합병을 통해 아동 킥보드, 의류 등 주니어 라이프스타일 전문기업으로 성장 계획

에이치피오 계열사간 합병...주니어 라이프 사업 강화 - 머니투데이

건강기능식 브랜드 '덴프스(Denps)' 판매를 주력으로 하는 에이치피오가 아동 관련 자회사간 합병을 통해 주니어 라이프 사업을 확장한다. 에이치피오는 지난 8일 관련 계열회사인 지오인포테크

news.mt.co.kr

PRICE

1. POR, PER 기준 목표주가 설정

2. 2023년 목표주가 (H) 10,100원 (M) 8,500원 (L) 6,900원

3. 2024년 목표주가 (H) 14,200원 (M) 12,000원 (L) 9,700원

23년 3분기 보고서

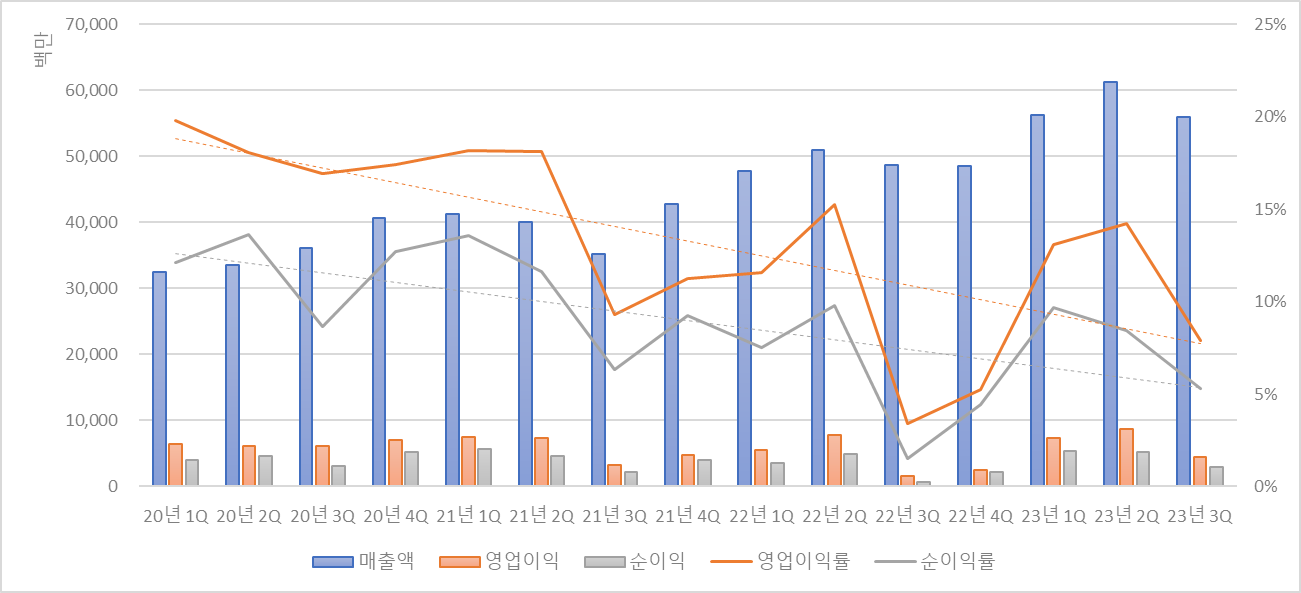

• 23년 3Q 매출액 560.00억원, 영업이익 44.32억원, 순이익 29.63억원 공시

- 매출액, 영업이익, 순이익은 각각 YoY +14.84%, +168.89%, +300.87% 증가

- OPM, NPM은 각각 7.92%, 5.29%로 22년 3Q 3.38%, 1.52%보다 크게 증가

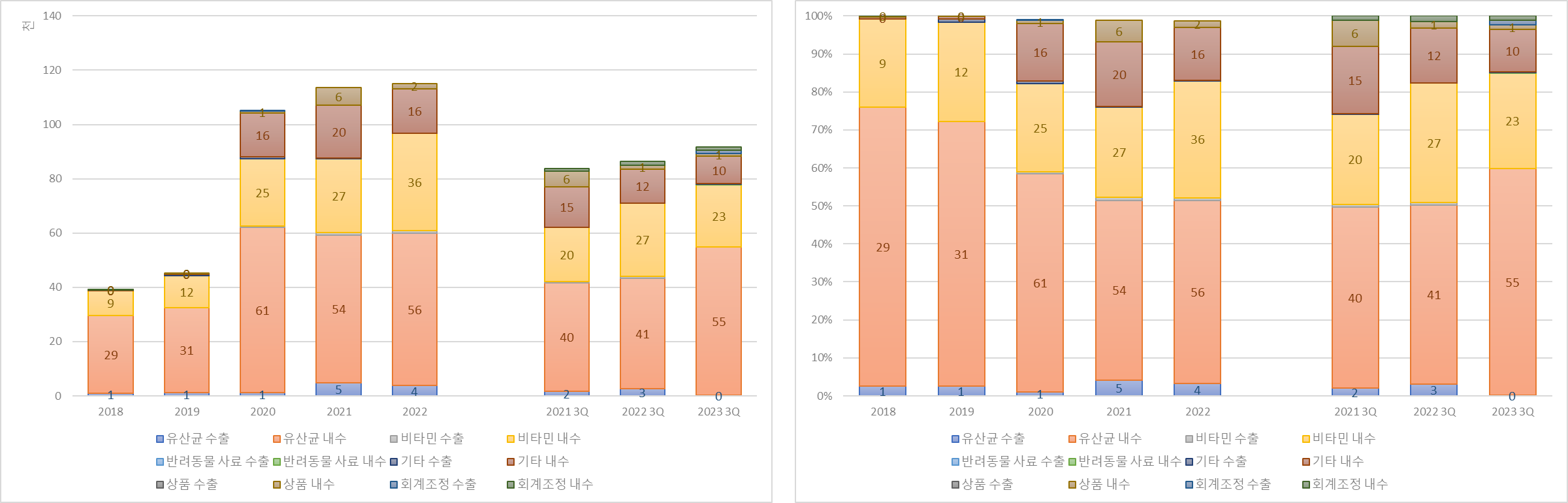

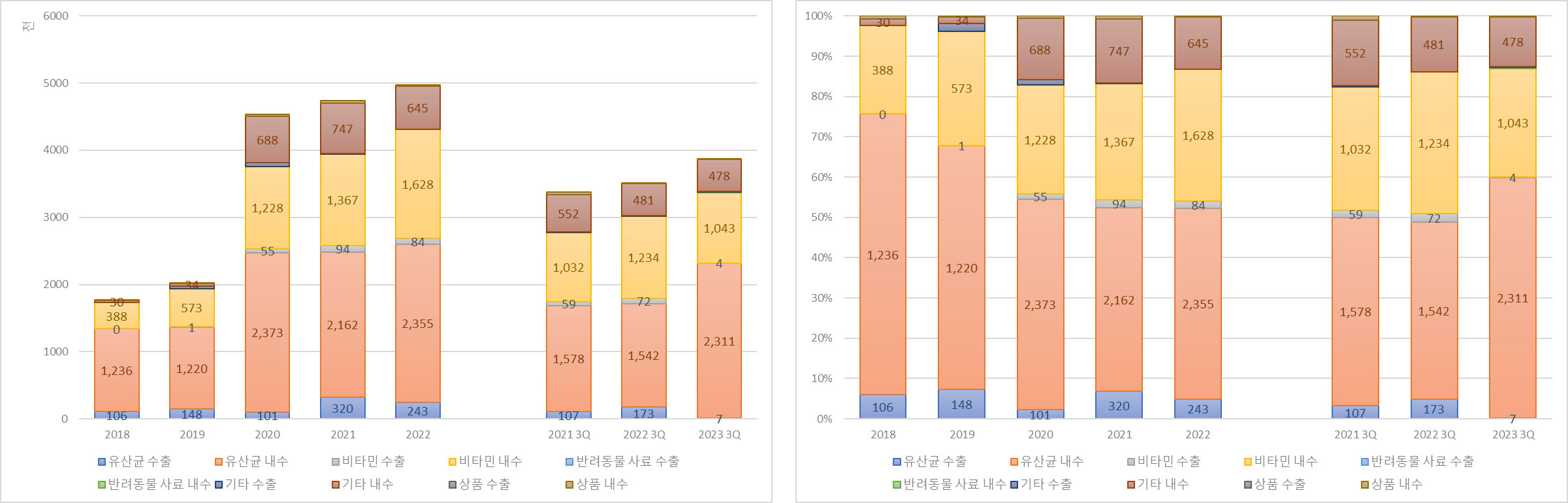

• 매출 기준, 유산균 내수가 YoY +34.61% 증가해 매출 비중이 22년 3Q 47.08% → 23년 3Q 59.69%로 증가

- 비타민 내수, 기타 내수가 각각 YoY -15.25%, -17.71% 감소해 매출 비중이 22년 3Q 31.40%, 14.40% → 23년 3Q 25.06%, 11.17%로 감소

• 판매량 기준, 유산균 내수가 YoY +49.88% 증가해 매출 비중이 22년 3Q 43.90% → 23년 3Q 59.75%로 증가

- 비타민 내수, 기타 내수가 각각 YoY -15.47%, -0.48% 감소해 매출 비중이 22년 3Q 35.13%, 13.68% → 23년 3Q 26.96%, 12.36%로 감소

• 중국 및 동남아, 유럽이 각각 YoY +31.24%, +597.67% 증가해 매출 비중이 22년 3Q 7.10%, 0.01% → 23년 3Q 7.92%, 0.08%로 증가

- 매출의 92.00%를 차지하는 국내가 YoY +16.48% 증가

• 온라인, 면세점이 각각 YoY +49.22%, +110.44% 증가해 매출 비중이 22년 3Q 42.87%, 0.43% → 23년 3Q 59.91%, 0.86%로 증가

- 홈쇼핑이 YoY -24.53% 감소해 매출 비중이 22년 3Q 52.18% → 23년 3Q 36.87%로 감소

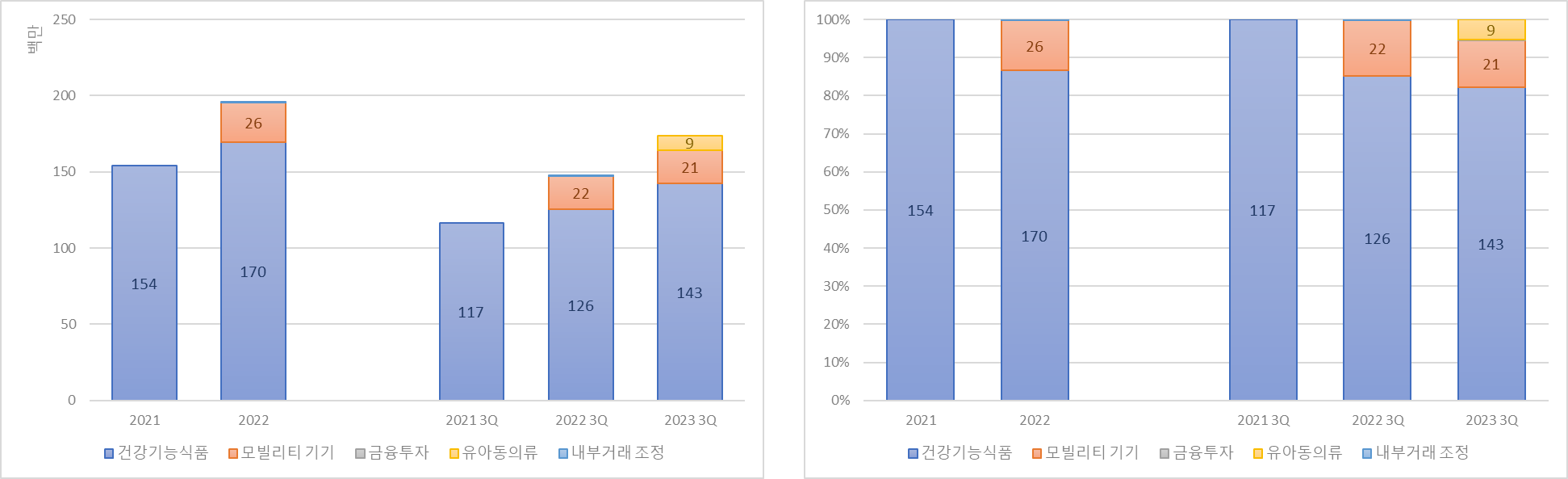

• 매출의 82.19%를 차지하는 건강기능식품이 YoY +13.52% 증가

- 모빌리티 기기가 YoY -1.28% 감소해 매출 비중이 22년 3Q 14.71% → 23년 3Q 12.34%로 감소

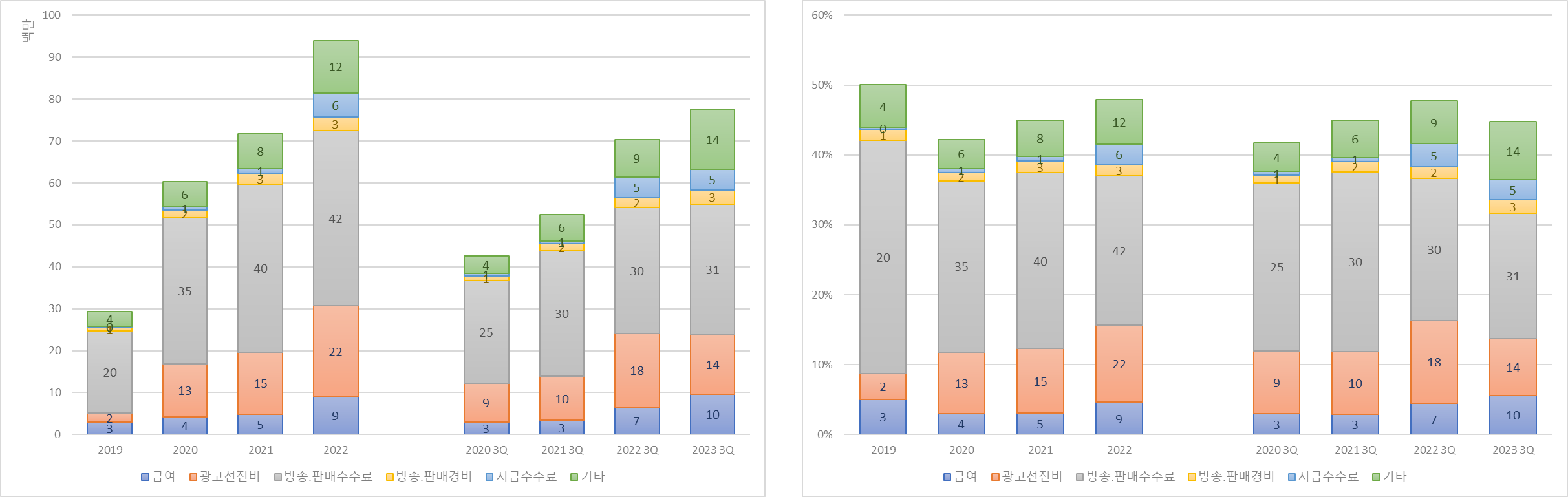

• 광고선전비가 YoY -19.66% 감소해 매출 비중이 22년 3Q 11.90% → 23년 3Q 8.13%로 감소

- 급여, 방송.판매경비가 각각 YoY +48.10%, +44.31% 감소해 매출 비중이 22년 3Q 4.43%, 1.62% → 23년 3Q 5.58%, 1.99%로 증가

- 방송.판매수수료, 지급수수료가 각각 YoY +3.70%, +0.26% 증가했지만, 매출 비중은 22년 3Q 20.33%, 3.33% → 23년 3Q 17.92%, 2.84%로 감소

23년 매출/이익 추정

• 23년 매출액 2,351.74억원, 영업이익 262.13억원, 순이익 172.16억원 추정

- 23년 3Q 매출액 비중은 평년과 비슷한 73.76%로 추정

- 23년 OPM, NPM은 각각 11.15%, 7.32%로 22년 3Q 11.81%, 7.82%보다 감소할 것으로 추정

| 구분 | 2022년 | 2021년 | 2020년 | 2019년 |

| 3Q 매출액 | 195978389205 | 159434998431 | 142787383616 | - |

| 연간 매출액 | 147490587819 | 116663032840 | 102161029898 | - |

| 3Q 매출액 비중 | 75.26% | 73.17% | 71.55% | - |

에이치피오 이전글

[포니버스 #180] 에이치피오_23년 2분기 영업(잠정)실적

RISK 1. 22년 3Q 90억원 이상의 대규모 광고를 진행하면서 이익률이 훼손되었으나, 23년 광고선전비 정상화 및 홈쇼핑 매출 비중 감소를 통해 이익률 회복 중 GOOD 1. 자회사 인수를 통한 사업 다각화

popooly.tistory.com

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다

※ 본 글에 포함되어 있는 주식을 보유 또는 매수/매도 할 수 있으나, 본 글은 주식 매수/매도 추천글이 아닙니다.

댓글