RISK

1. 지급수수료의 매출 비중이 30% 후반대로 높아 판관비 개선이 한정적이며, 23년 신규 브랜드 출시에 따른 급여/광고선전비 증가로 수익성 악화

2. 22년 9월 론칭한 팬암은 매장수가 14개에 불과하며, 대형 브랜드 광고에도 불구하고 브랜드 인지도 성장이 느려 23년 매출 크게 부진

3. 에코골프는 24년으로 론칭이 지연되었으며, 골프 유행이 어느정도 지났고 24년 신규 출시될 골프웨어 브랜드가 7개로 경쟁 치열할 것으로 예상

패션비즈

Today's News / 브랜드 2024 S/S 신규 '가뭄'... 23개 브랜드 론칭 Monday, Dec. 18, 2023 | 안성희 기자, song@fashionbiz.co.kr 캡션명이 출력됩니다. --> 2024년 극심한 신규 브랜드 가뭄이 예상되는 가운데 현재(2023

m.fashionbiz.co.kr:6001

GOOD

1. 제품 출시 후 2~3달 간격으로 리오더를 하고 전체 매장의 97%를 직영점으로 운영함으로써 할인율을 10% 미만으로 유지하고 재고자산회전율이 뛰어남

2. 헬렌카민스키는 독점 수입하는 모자 외에도 라이센스 의류를 확대해 의류 매출이 23년 11월까지 YoY +28% 성장했으며, 의류 매출 성장 시 SS에 집중된 매출을 FW로 확장 가능

헬렌카민스키, 지속가능 모자에 이어 의류까지 호실적 - 한국섬유신문

에스제이그룹(대표 이주영)이 전개하는 호주 브랜드 ‘헬렌카민스키’가 경기불황에도 불구하고 호실적을 내며 업계 주목을 받고 있다. 에스제이그룹은 헬렌카민스키 모자는 직수입하고 의류

www.ktnews.com

패션비즈

Today's News / 브랜드 SJ그룹, 캉골~헬렌카민스키 등 상승무드 이어가 Thursday, Nov. 23, 2023 | 이지은 기자, jieun212@fashionbiz.co.kr 캡션명이 출력됩니다. --> 에스제이그룹(대표 이주영)이 '캉골' '캉골키즈'

m.fashionbiz.co.kr:6001

3. 에스제이뷰티는 22년 니치 향수 오디딸리/알타이라, 화장품 토일렛페이퍼뷰티를 수입판매 방식으로 출시했으며, 23년 니치향수 3개 브랜드 출시

PRICE

1. PBR 기준 목표주가 설정

2. 헨렌카민스키는 2분기가 성수기이고 캉골/캉골키즈는 4~1분기가 성수기이며, 전체 매출은 2, 4 > 1 > 3분기 순으로 좋음

3. 21~23년 별도 당기순이익 기준 배당성향 20% 수준 유지 예정

4. https://blog.naver.com/bwt8307

5. https://blog.naver.com/bambooinvesting

6. https://blog.naver.com/mrhousehusband

7. 2023년 목표주가 (H) 18,600원 (M) 13,700원 (L) 8,900원

8. 2024년 목표주가 (H) 22,300원 (M) 16,500원 (L) 10,800원

23년 3분기 보고서

• 23년 3Q 매출액 435.79억원, 영업이익 7.67억원, 순이익 9.81억원 공시

- 매출액, 영업이익, 순이익은 각각 YoY -0.92%, -87.17%, -79.89% 감소

- OPM, NPM은 각각 1.76%, 2.25%로 22년 3Q 13.59%, 11.09%보다 크게 감소

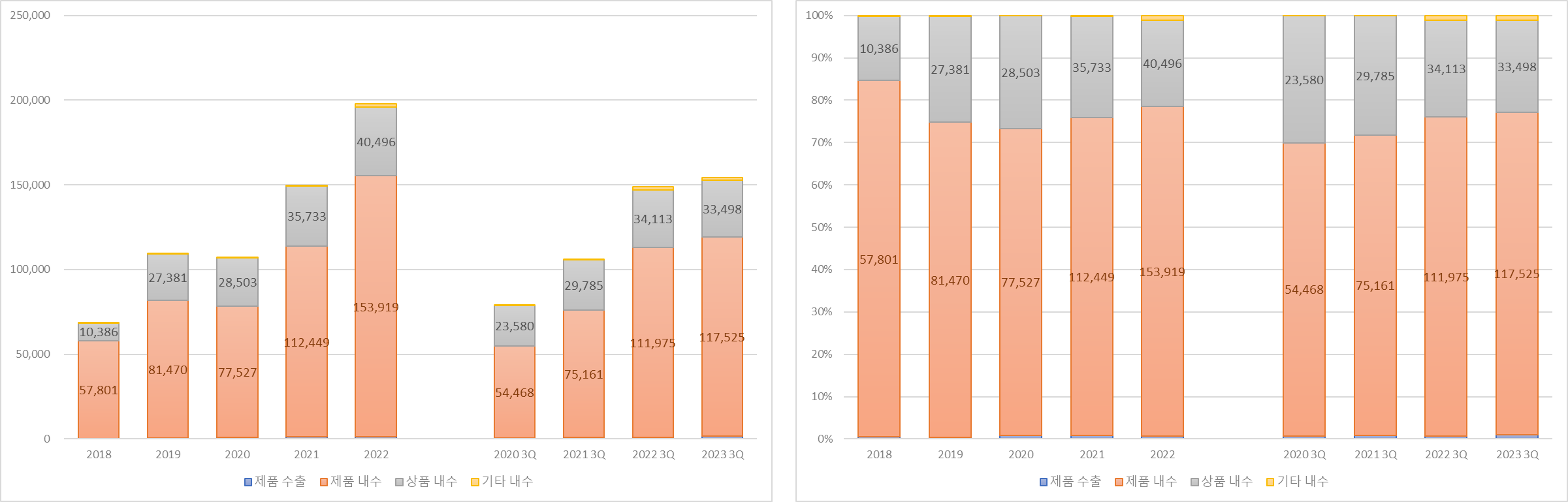

• 제품 내수가 YoY +4.96% 증가해 매출 비중이 22년 3Q 75.29% → 23년 3Q 76.15%로 증가

- 상품 내수가 YoY -1.80% 감소해 매출 비중이 22년 3Q 22.94% → 23년 3Q 21.70%로 감소

• 백화점, 복합쇼핑몰이 각각 YoY -7.34%, -2.23% 감소해 매출 비중이 22년 3Q 67.44%, 18.76% → 23년 3Q 60.22%, 17.67%로 감소

- 면세점, 대리점 기타가 각각 YoY +220.61%, +17.96% 증가해 매출 비중이 22년 3Q 3.22%, 8.81% → 23년 3Q 9.95%, 10.01%로 증가

• 급여, 광고선전비가 각각 YoY +52.50%, +154.71% 증가해 매출 비중이 22년 3Q 4.87%, 1.88% → 23년 3Q 7.16%, 4.61%로 증가

- 지급수수료가 YoY +10.22% 증가해 매출 비중이 22년 3Q 37.77% → 23년 3Q 40.13%로 증가

23년 매출/이익 추정

• 23년 매출액 2,077.55억원, 영업이익 179.06억원, 순이익 145.32억원 추정

- 23년 3Q 매출액 비중은 평년과 비슷한 73.59%로 추정

- 23년 OPM, NPM은 각각 8.54%, 6.99%로 22년 3Q 9.07%, 7.70%보다 감소할 것으로 추정

| 구분 | 2022년 | 2021년 | 2020년 | 2019년 |

| 3Q 매출액 | 148,733,111,590 | 105,989,331,273 | 78,711,000,949 | 80,329,573,201 |

| 연간 매출액 | 197,862,796,824 | 149,730,739,502 | 107,106,733,514 | 109,494,820,945 |

| 3Q 매출액 비중 | 75.17% | 70.79% | 73.49% | 73.36% |

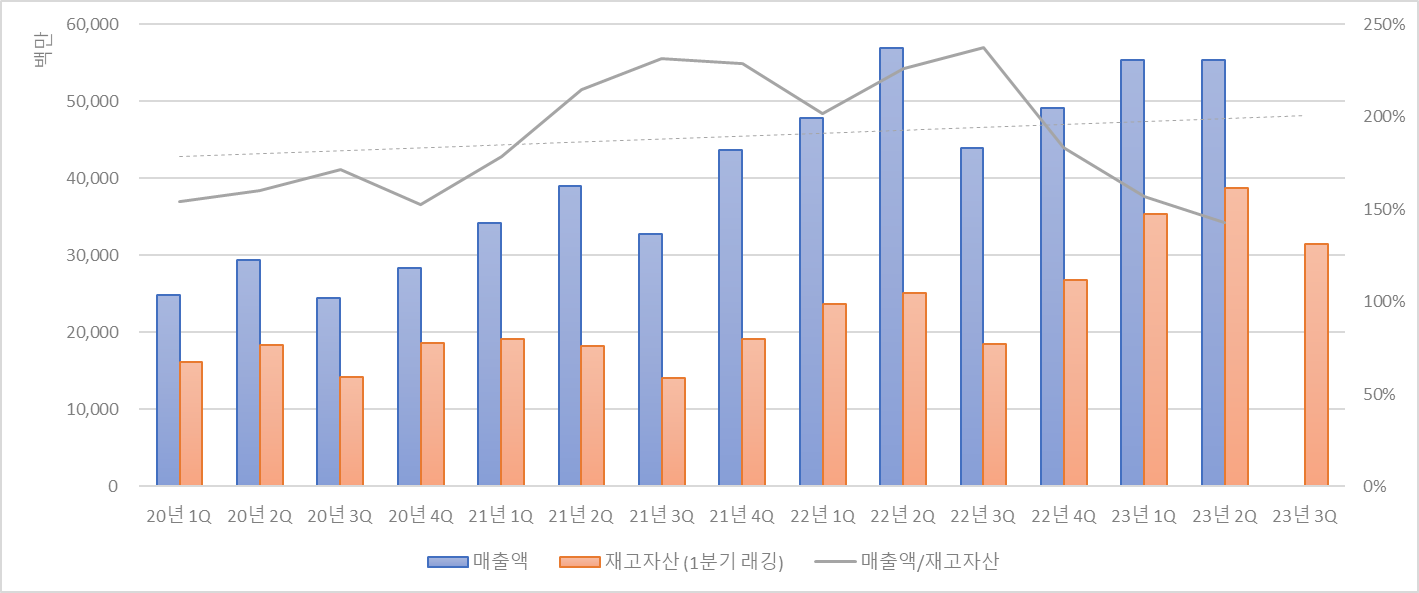

매출액과 재고자산

• 1분기 래깅한 재고자산과 매출액의 상관계수는 0.80

- 매출액/재고자산을 140%로 가정하면 에스제이그룹의 23년 4Q 매출액은 531.89억원으로 추정

- 동일하게 가정 시, 에스제이그룹의 23년 매출액은 2,075.27억원으로 추정

| 구분 (단위: 원) | 매출액/재고자산 (단위: %) | ||

| 140 | 180 | 220 | |

| 23년 4Q | 53,188,998,387 | 68,385,855,069 | 83,582,711,751 |

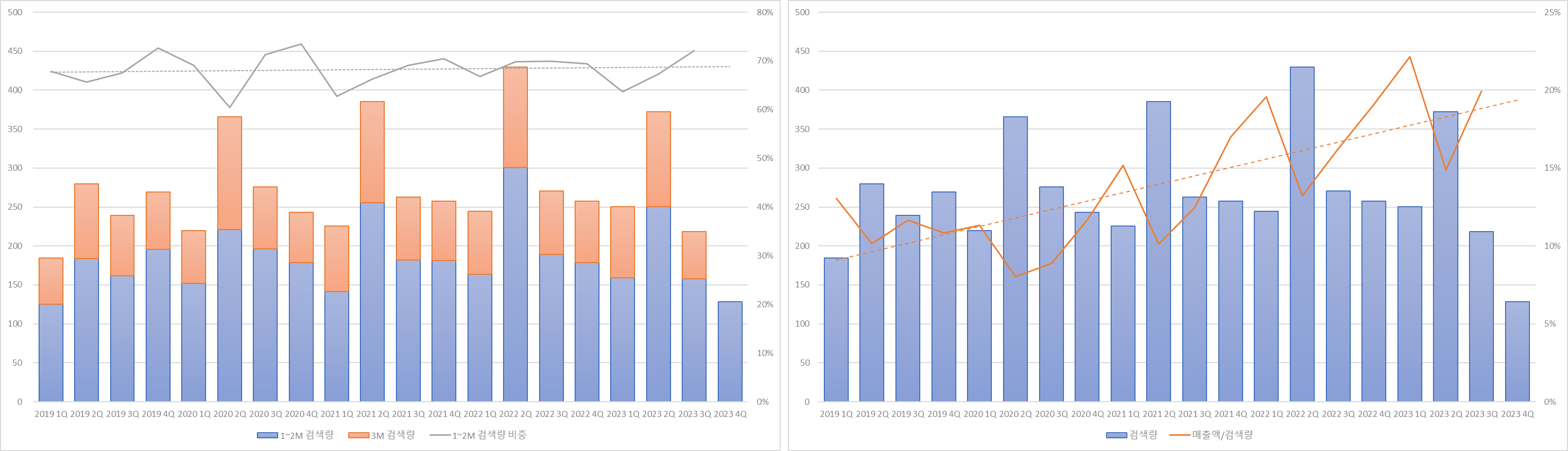

네이버 검색량

• 11월 에스제이그룹 관련 검색량은 63.14로 YoY -24.39%, QoQ -3.71% 감소 (검색어: 캉골, 헬렌카민스키)

- 에스제이그룹의 23년 4Q 매출액은 매출액/검색량 22%, 1~2M 검색량 비중 72% 가정하여 393.28억원으로 추정

- 동일하게 가정 시, 에스제이그룹의 23년 매출액은 1,936.66억원으로 추정

| 구분 (단위: 십억원) | 매출액/검색량 (단위: %) | |||

| 14 | 18 | 22 | ||

| 1~2M 검색량 비중 (단위: %) |

64 | 28.16 | 36.20 | 44.24 |

| 68 | 26.50 | 34.07 | 41.64 | |

| 72 | 25.03 | 32.18 | 39.33 | |

에스제이그룹 이전글

[포니버스 #182] 에스제이그룹_23년 반기보고서

RISK 1. 지급수수료의 매출 비중이 30% 후반대로 높아 판관비 개선이 한정적이며, 23년 상반기 신규 브랜드 출시에 따른 급여/광고선전비 증가로 수익성 악화 GOOD 1. 제품 출시 후 2~3달 간격으로 리

popooly.tistory.com

경쟁사 최신글

[포니버스 #205] 브랜드엑스코퍼레이션_23년 3분기 보고서

RISK 1. 22년부터 경쟁 완화되면서 광고선전비가 통제되기 시작했으나, 해외 및 오프라인 매장 출점으로 급여, 지급수수료, 외주용역비 증가하면서 판관비율은 50% 이상 유지 2. 23년 3Q 자사몰 가입

popooly.tistory.com

[포니버스 #204] 더네이쳐홀딩스_23년 3분기 보고서

RISK 1. 캐리어 홈쇼핑과 로열티(3~5%)로 발생하는 지급수수료의 매출 비중이 30% 초중반으로 높으며, 23년 1H 신규 브랜드 출시에 따른 상품매입액/인건비 증가로 수익성 악화 2. 23년 3Q 외주가공비와

popooly.tistory.com

[포니버스 #199] F&F_23년 3분기 영업(잠정)실적

RISK 1. 국내 아웃도어 상위 9개 브랜드의 1~9월 매출은 YoY +4.0% 성장했으나, 경기 둔화와 지구 온난화로 노스페이스(1위, YoY +28.0%), 코오롱스포츠(4위, YoY +18.4%) 외에는 감소 2. 디스커버리는 9월과 1~9

popooly.tistory.com

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다

※ 본 글에 포함되어 있는 주식을 보유 또는 매수/매도 할 수 있으나, 본 글은 주식 매수/매도 추천글이 아닙니다.

댓글