RISK

1. 반도체장비 산업 특성상 반도체 사이클/경기 변동에 따라 실적 변동 큼

2. 22년 1Q 3M의 쿨런트 생산 중단으로 외산 장비의 리드타임이 증가하여 P3향 칠러 장비 반입이 지연되고, 스크러버도 단가/매출이 크게 감소하여 매출/이익 감소

3. 3M의 벨기에 공장이 재가동 허가를 받았지만 외산 장비의 리드타임 증가에 따른 P3향 장비 반입 지연은 2분기에도 지속될 전망

GOOD

1. 국내 GAS SCRUBBER 시장에서 45% 이상, CHILLER 시장에서 30% 이상을 점유하는 1위 업체

2. 22년 중 에칭(식각)공정 스크러버 신규 고객사가 확보될 전망이며, ESG 측면에서 비연소 타입 스크러버 전환이 시작되면서 23년부터 점유율 확대 가능

3. DRAM 공정이 미세화되고 NAND가 고단화될수록 공정용 특수가스 사용량 증가에 따른 유해가스 배출이 증가로 중장기적인 스크러버의 수요 증가 전망

[Tech 한주] 유니셈, 증가하는 스크러버 수요와 유지보수 매출 - 테크월드뉴스

모든 산업군의 디지털전환이 빨라지면서 주식시장에서도 관련 기업에 대한 관심이 높아지고 있습니다. 개인의 투자도 확대되고 있지만 바쁜 일상에 최근의 이슈를 살펴보기는 쉽지 않습니다. [

www.epnc.co.kr

[Company Watch]'친환경 바람' 탄 유니셈, R&D 강화로 점유율 굳히기

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

4. 고객사에 스크러버가 반입될 수록 스크러버 하부에 침전되는 슬러지를 제거하고 스크러버의 수명을 유지해주는 유지보수 매출 발생되어 매출 비중 증가

PRICE

1. 17년 수준의 PSR, PBR, POR로 목표주가 설정

2. 반도체 시장 침체 시 19~20년 수준으로 멀티플 하락 가능

3. 2022년 목표주가 (H) 14,600원 (M) 10,200원 (L) 5,700원

4. 2023년 목표주가 (H) 16,300원 (M) 11,400원 (L) 6,400원

22년 1분기 보고서

• 22년 1Q 매출 600.00억원, 영업이익 81.45억원, 순이익 57.34억원 공시

- 매출액, 영업이익, 순이익은 각각 YoY -22.71%, -40.17%, -54.70% 감소

- OPM, NPM은 각각 13.57%, 9.56%로 21년 1Q 17.54%, 16.31%보다 감소

• 매출의 약 20%, 20%를 차지하는 CHILLER UNIT 내수, 유지보수 내수가 각각 YoY +13.58%, +9.25% 증가

- GAS SCRUBBER 수출, 내수는 각각 YoY -78.24%, -16.18% 감소하여 GAS SCRUBBER의 매출 비중이 21년 46.58% → 22년 34.04%로 크게 감소

22년 매출/이익 추정

• 22년 매출액 2,516.65억원, 영업이익 349.51억원, 순이익 267.09억원 추정

- 22년 1분기 매출액 비중은 23.84%로 추정

- 22년 OPM, NPM은 각각 13.89%, 10.61%로 1분기 13.57%, 9.56%와 비슷

| 구분 | 2021년 | 2020년 | 2019년 |

| 1분기 매출액 | 77,630,434,051 | 57,590,744,147 | 42,405,399,264 |

| 연간 매출액 | 296,076,523,708 | 215,129,755,130 | 179,032,324,211 |

| 1분기 매출액 비중 | 26.22% | 26.77% | 23.69% |

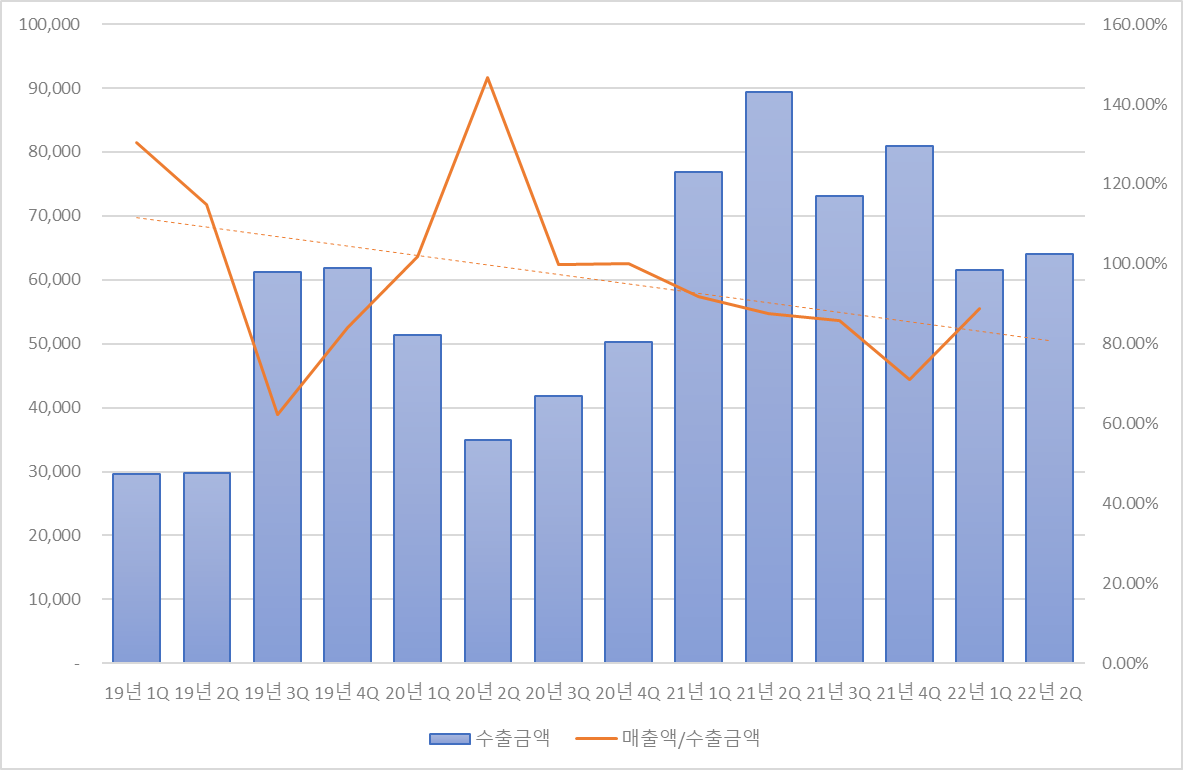

6월 수출입데이터

• 6월 경기도 화성시의 유니셈 관련 수출금액은 64,026천달러로 YoY -36.95% 감소, QoQ -3.19% 감소

- HS code: 스크러버 84.21.39, 칠러 84.19.89

- 유니셈의 22년 2분기 매출액은 매출액/수출금액을 80%로 가정하여 563.43억원으로 추정

| 구분 | 매출액/수출금액 (단위: %) | ||

| 70 | 80 | 90 | |

| 2분기 매출액 | 49,300 | 56,343 | 63,386 |

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다.

※ 분석 파일의 비밀번호를 원하시는 분은 댓글 남겨주시기 바랍니다.

댓글