RISK

1. MUV가 장기적으로 지속 하락 중으로 19년 6~7백만명 수준에서 21년 5백만명 수준으로 감소하고 있지만, PU/ARPPU 증가로 매출 성장 지속 중

2. 지급수수료가 높아 마진율이 낮은 컨텐츠형 광고가 빠르게 성장하고, T1/젠지 등 e 스포츠팀과 계약 등 컨텐츠 투자에 따른 비용 증가로 22년 하반기 이익률 감소 전망

3. 플랫폼 매출이 3분기부터 구글플레이 인앱결제가 불가능해지면서 일부 유저 이탈 예상되며, BJ 미디어 커머스 출시는 계속 지연됐으나 3Q 출시 전망

[Company Watch]아프리카TV, '구글 인앱결제' 놓고 강경한 이유

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

아프리카티비(TV), 광고주와 BJ 간 마케팅 협업 이어주는 '아프리카TV 파트너십' 서비스 오픈

아프리카티비(TV), 광고주와 BJ 간 마케팅 협업 이어주는 '아프리카TV 파트너십' 서비스 오픈, - 라이브 커머스, 브랜디드 콘텐츠, 브랜디드 PPL 등 다양한 마케팅 협업 서비스 지원 - 서비스 등록된

www.hankyung.com

아프리카TV-트레져헌터, 라이브 커머스 연다

아프리카TV가 트레져헌터와 특별한 협업 라이브 커머스를 선보인다.아프리카TV는 5일과 6일 양일간, 부산 벡스코에서 '2022 1인 미디어대전 BJ X 유튜버 콜라...

zdnet.co.kr

아프리카TV, 최현석 셰프와 라이브커머스로 피자 판매

아프리카TV, 최현석 셰프와 라이브커머스로 피자 판매, 경제

www.hankyung.com

GOOD

1. 충성 고객 중심의 플랫폼으로 전환되며 이용자들의 결제 비율(PU)과 ARPPU 지속 상승 중이며, 콘텐츠 경쟁력 강화를 통해 결제 이용자 수 증가에 집중할 계획

2. 20~40대 남성 비중이 80% 이상으로 10대 비중이 높은 트위치보다 매출/수익성이 좋을 것으로 보이지만, 중장기적으로는 점유율 감소로 매출/수익성 감소 가능

3. 22년 매출 성장 30%, 광고와 커머스에서 각각 20%, 60% 성장이 연초 목표이었으나, 2Q에 매출 20% 초반, 광고 40% 성장으로 목표 하향

PRICE

1. PER로 목표주가 설정

2. 총 매출의 10% 중후반을 차지하는 광고 매출이 1->4분기로 갈수록 증가하면서 총 매출도 4분기가 성수기

3. 23년의 목표주가는 멀티플 상단이 22년보다 하락될 것으로 예상되기 때문에 현재 설정값보다 감소 예상

4. https://blog.naver.com/qing2003

5. 2022년 목표주가 (H) 204,000원 (M) 140,000원 (L) 76,000원

6. 2023년 목표주가 (H) 255,000원 (M) 175,000원 (L) 95,000원

22년 2분기 영업잠정실적

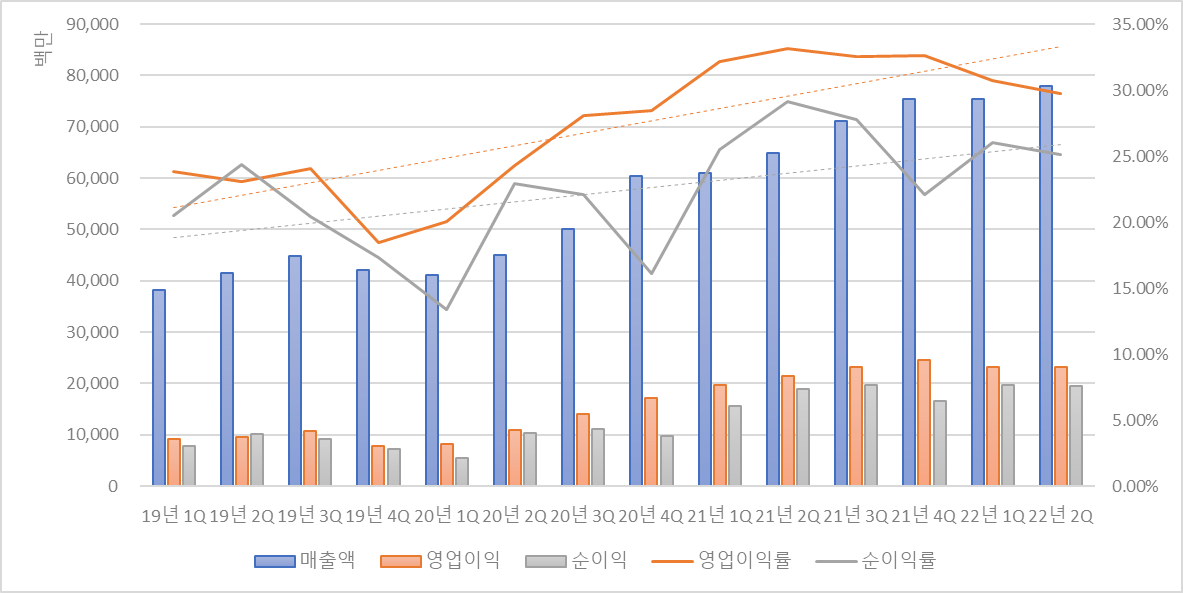

• 22년 2Q 매출 779.51억원, 영업이익 231.92억원, 순이익 195.62억원 공시

- 매출액, 영업이익, 순이익은 각각 YoY +20.02%, +7.73%, +3.30% 증가

- OPM, NPM은 각각 29.75%, 25.10%로 21년 2Q 33.14%, 29.16%보다 감소

22년 매출/이익 추정

• 22년 매출액 3,185.84원, 영업이익 914.86억원, 순이익 765.38억원 추정

- 22년 상반기 매출액 비중은 성장 둔화 우려를 반영하여 평년보다 증가한 48.10%로 가정

- OPM, NPM은 각각 28.72%, 24.02%로 컨텐츠 투자에 따른 비용 증가로 22년 2Q 29.75%, 25.10%보다 소폭 감소할 것으로 가정

| 구분 | 2021년 | 2020년 | 2019년 |

| 상반기 매출액 | 125,844,510,167 | 86,193,055,244 | 79,696,832,910 |

| 연간 매출액 | 272,294,771,005 | 196,566,477,876 | 166,530,063,025 |

| 상반기 매출액 비중 | 46.22% | 43.85% | 47.86% |

아프리카TV 이전글

[포니버스 #47] 아프리카TV_22년 1분기 보고서

RISK 1. MUV가 장기적으로 지속 하락 중으로 19년 6~7백만명 수준에서 21년 5백만명 수준으로 감소하고 있지만, PU/ARPPU 증가로 매출 성장 지속 중 2. 마진율이 낮은 컨텐츠형 광고가 빠르게 성장하

popooly.tistory.com

[포니버스 #21] 아프리카TV_21년 4Q 잠정실적 업데이트

RISK 1. MAU가 장기적으로 지속 하락 중으로 19년 6~7백만 수준에서 21년 4Q MAU는 QoQ 7.9% 감소한 5백만 수준 2. 마진율이 낮은 컨텐츠형 광고가 빠르게 성장중으로 수익성은 일부 감..

popooly.tistory.com

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다.

※ 분석 파일의 비밀번호를 원하시는 분은 댓글 남겨주시기 바랍니다.

댓글