RISK

1. GPR, ROA, ROE 등 수익성이 중장기적으로 안좋아지고 있지만, 신규출시한 실리콘 하이드로겔이 수익성이 좋아 마진율 개선 기대

2. 매출채권회전율이 1~2회로 좋지 않아 순현금성자산과 현금전환주기가 매우 나쁘지만, 23년 1Q 매출채권이 크게 늘어나지 않아 개선될 수 있음

GOOD

1. 글로벌 콘택트렌즈 시장은 20년 74억달러 -> 25년 102억달러로 CAGR 6.7% 성장 전망되며, 아시아 8.16%, 유럽 7.71%, 북미 7.45%, 중동/아프리카 4.3% 연평균 성장 전망

2. 글로벌 시장은 존슨&존슨, 알콘, 쿠퍼비전, 바슈롬이 70%를 점유하고 있으며, 국내 시장은 존슨&존슨이 30%로 1위이고 인터로조는 국내 10%, 글로벌 1%(7~8위) 점유율 유지

3. 일본 콘택트렌즈 1위 PIA와 ASIA Network, From-eyes에 이어 23년 PIA급 대형 고객사를 확보했으며, 23년 PIA향 컬러렌즈 수출 호조 중

4. 일본에서 23년 하반기 기존 컬러렌즈 대비 판가가 20% 높은 신제품 출시 예정이며, 24년 하반기 판가가 최대 30% 높은 실리콘 하이드로겔 컬러렌즈 출시 예정

5. 23년 Cooper Vision ODM 사업 축소에 따라 21년 하반기 확보한 프랑스 1위 유통사인 Ophtalmic향 실리콘 클리어렌즈 ODM 공급 물량 증가 중

6. 중국에서 실리콘 하이드로겔 렌즈의 NMPA 인증 진행 중이며, 글로벌 렌즈 시장의 35~40%를 차지하는 미국은 23년 하반기에 실리콘 하이드로겔 렌즈의 FDA 승인 목표

인터로조 3세대 콘택트렌즈, 美 임상 통과…최대 시장 진출 '임박' - 머니투데이

콘택트렌즈 기업 인터로조의 실리콘하이드로겔 렌즈가 미국 임상시험을 통과하고 내년부터 현지 판매에 들어간다. 해당 렌즈는 소프트렌즈를 잇는 '3세대 렌즈'로, 인터로조는 기술 투자를 더

news.mt.co.kr

7. 실리콘 하이드로겔 렌즈는 하이드로겔 렌즈 대비 ASP가 20% 이상 높아 수익성 좋으며, 실리콘 하이드로겔 렌즈의 매출 비중을 22년 20% -> 25년 50% 확대 목표

인터로조, 국내 최초 3.5세대 실리콘하이드로겔 렌즈 개발 - 머니투데이

오래 써도 수분 유지…내년 2월까지 식약처 승인 목표품질센터, R&D센터 통합…시너지 노린다콘택트렌즈 기업 인터로조가 수년간의 연구와 투자를 거쳐 실리콘 하이드로겔 렌즈의 습윤성을 대

news.mt.co.kr

8. 실리콘 하이드로겔 렌즈 전용인 3공장은 22년 12개 라인 -> 23년 하반기 14개 라인으로 추가 증설 예정이며, 가동률도 22년 20% -> 23년 60%로 정상화 목표

9. 17~21년 월드클래스 300 사업을 통해 스마트콘택트렌즈 원천기술을 확보했으며, 21년부터 나노융합 2020+ 사업을 통해 안압 측정 스마트콘택트렌즈 조기상용화 추진 중

10. 20년부터 녹내장 진단용 스마트렌즈를 개발 중으로, 현재 전임상 시험 진행 중이며 25년 상용화 계획 -> 국내 녹내장 환자수는 960만명 이상이고 15년부터 연평균 15% 증가

PRICE

1. PSR, PGPR, PBR 기준 목표주가 설정

2. https://blog.naver.com/valueinvestorjb

3. 2023년 목표주가 (H) 41,000원 (M) 34,500원 (L) 27,900원

4. 2024년 목표주가 (H) 48,600원 (M) 40,800원 (L) 33,000원

23년 1분기 보고서

• 23년 1Q 매출액 312.37억원, 영업이익 83.41억원, 순이익 60.34억원 공시

- 매출액, 영업이익, 순이익은 각각 YoY +9.65%, +18.48%, +7.60% 증가

- OPM, NPM은 각각 26.71%, 19.32%로 22년 1Q 24.71%, 19.69%보다 소폭 증가

• Hydrogel 1-Day disposable이 YoY +20.69% 증가해 매출 비중이 22년 1Q 57.69% → 23년 1Q 63.19%로 증가

- Silicone Hydrogel 1-Day disposable이 YoY +78.97% 증가해 매출 비중이 22년 1Q 6.53% → 23년 1Q 10.65%로 증가

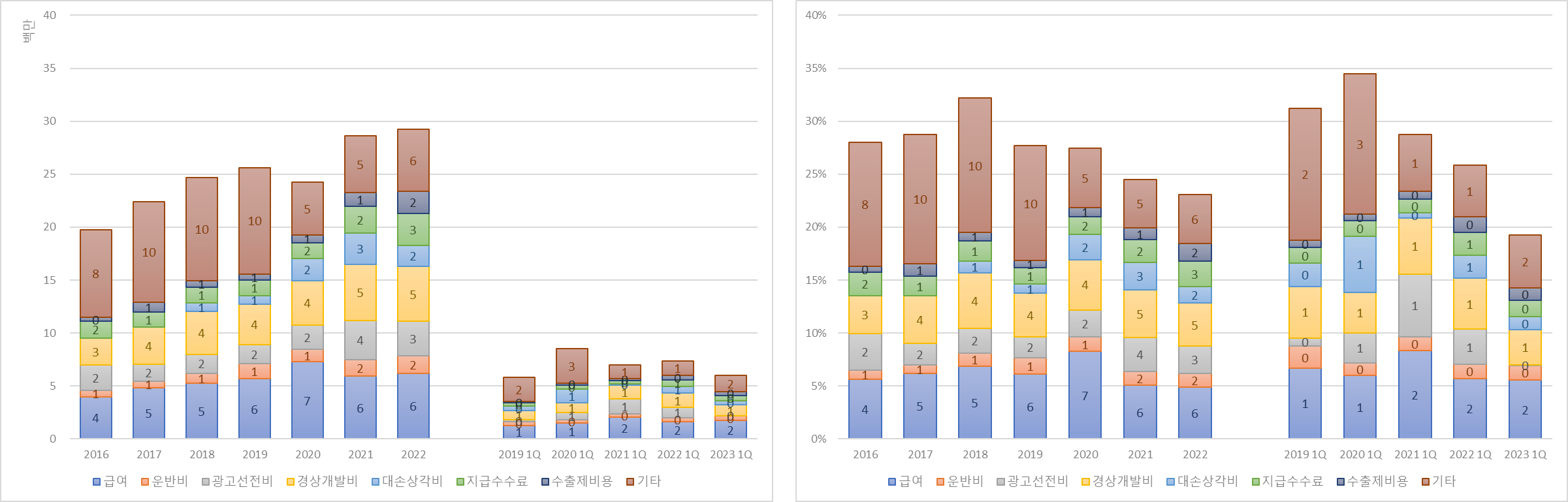

• 광고선전비가 YoY -97.01% 감소해 매출 비중이 22년 1Q 3.31% → 23년 1Q 0.09%로 감소

23년 매출/이익 추정

• 23년 매출액 1,523.13억원, 영업이익 389.21억원, 순이익 278.17억원 추정

- 23년 1Q 매출액 비중은 평년과 비슷한 20.51%로 추정

- 23년 OPM, NPM은 각각 25.55%, 18.26%로 23년 1Q 26.71%, 19.32%보다 소폭 감소할 것으로 추정

| 구분 | 2022년 | 2021년 | 2020년 | 2019년 |

| 1Q 매출액 | 28,486,708,323 | 24,329,697,483 | 24,748,560,417 | 18,712,449,310 |

| 연간 매출액 | 126,927,638,910 | 116,817,301,625 | 88,202,799,529 | 92,568,560,434 |

| 1Q 매출액 비중 | 22.44% | 20.83% | 28.06% | 20.21% |

수출입데이터

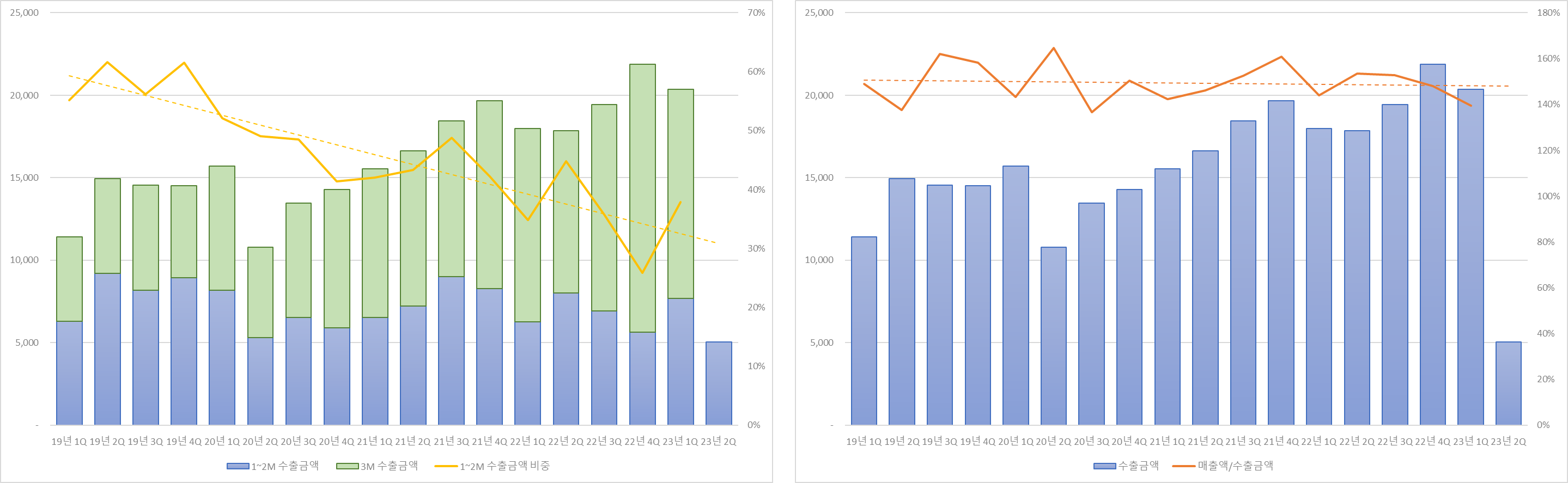

• 경기도 평택시의 5월 인터로조 관련 수출금액은 3,170천 달러로 YoY -33.81% 감소, QoQ +67.81% 증가 (HS code: 90.01.30)

- 인터로조의 23년 2Q 매출액은 매출액/수출금액 140%, 1~2M 수출금액 비중 30% 가정하여 259.70억원으로 추정

| 구분 (단위: 백만원) | 매출액/수출금액 (단위: %) | |||

| 140 | 145 | 150 | ||

| 1~2M 수출금액 비중 (단위: %) |

25 | 31,163 | 32,276 | 33,389 |

| 35 | 22,260 | 23,055 | 23,850 | |

| 45 | 17,313 | 17,931 | 18,550 | |

인터로조 이전글

[포니버스 #141] 인터로조_22년 4분기 영업(잠정)실적

RISK 1. GPR, ROA, ROE 등 수익성이 중장기적으로 안좋아지고 있지만, 신규출시한 실리콘 하이드로겔이 수익성이 좋아 마진율 개선 기대 2. 22년 2Q부터 가동된 3공장의 생산지연 이슈가 8월까지 지속되

popooly.tistory.com

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다.

댓글