RISK

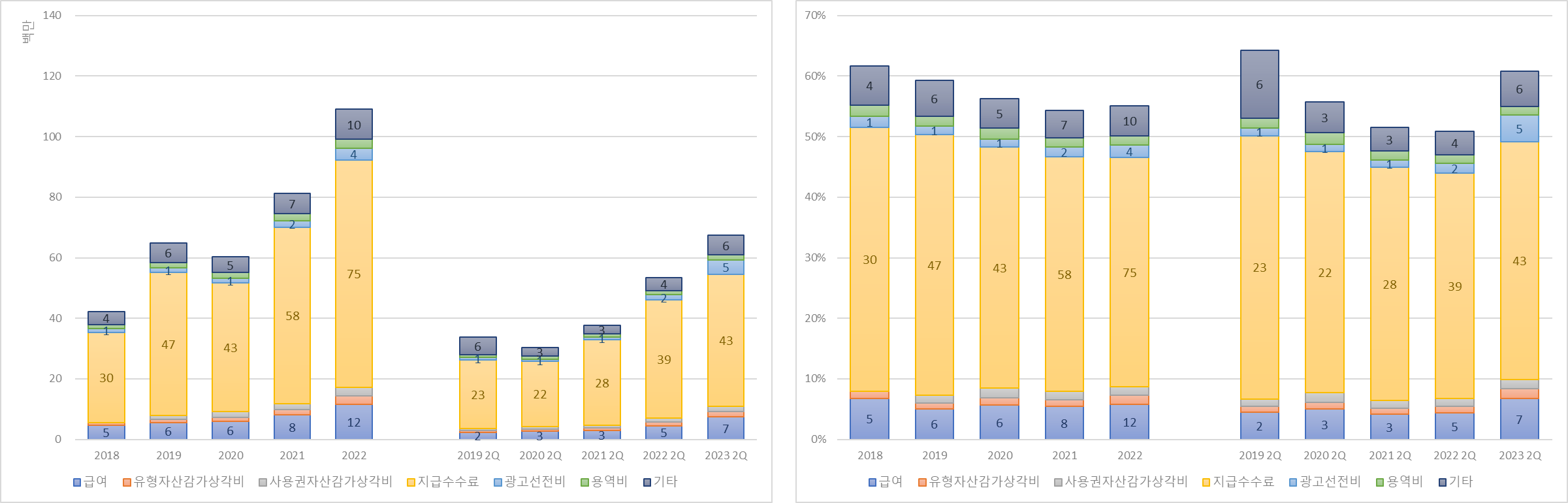

1. 지급수수료의 매출 비중이 30% 후반대로 높아 판관비 개선이 한정적이며, 23년 상반기 신규 브랜드 출시에 따른 급여/광고선전비 증가로 수익성 악화

GOOD

1. 제품 출시 후 2~3달 간격으로 리오더를 하고 전체 매장의 97%를 직영점으로 운영함으로써 할인율을 10% 미만으로 유지하고 재고자산회전율이 뛰어남

2. 캉골 키즈의 점포당 매출은 키즈 브랜드 중 1위이며, 23년 YoY 11% 성장하는 529억원 매출 목표

3. 22년 9월 론칭한 팬암의 매장 수는 9월 15개 -> 23년 30개까지 증가해 매출 100억원 이상 달성 전망되며, 에코골프는 24년으로 출시 지연

4. 에스제이뷰티는 22년 니치 향수 오디딸리/알타이라, 화장품 토일렛페이퍼뷰티를 수입판매 방식으로 출시했으며, 23년 니치향수 플로리스 런던, 하반기 2개 브랜드 출시 예정

올 추동~내년 춘하 신규 런칭 브랜드 34개

올 하반기에서 내년 상반기 사이 신규 런칭을 확정한 브랜드는 7월 12일 현재 34개다. 올해 26개, 내년 춘하 8개가 새롭게 출발한다. 온라인 런칭으로 올 추동과 내년 춘하 중 런칭 시점을 고민 중

m.apparelnews.co.kr

5. 이주형 회장의 인터뷰에 따르면 23년 매출 목표는 3,000억원이며, 25년까지 5,000억원 매출 목표

PRICE

1. PBR 기준 목표주가 설정

2. 헨렌카민스키는 2분기가 성수기이고 캉골/캉골키즈는 4~1분기가 성수기이며, 전체 매출은 2, 4 > 1 > 3분기 순으로 좋음

3. 21~23년 별도 당기순이익 기준 배당성향 20% 수준 유지 예정

4. https://blog.naver.com/bwt8307

5. https://blog.naver.com/bambooinvesting

6. 2023년 목표주가 (H) 18,600원 (M) 14,300원 (L) 10,300원

7. 2024년 목표주가 (H) 21,300원 (M) 16,400원 (L) 11,500원

23년 반기보고서

• 23년 2Q 매출액 553.31억원, 영업이익 54.81억원, 순이익 45.49억원 공시

- 매출액, 영업이익, 순이익은 각각 YoY -2.71%, -63.37%, -60.94% 감소

- OPM, NPM은 각각 9.91%, 8.22%로 22년 2Q 26.31%, 20.47%보다 크게 감소

• 제품(내수)가 YoY +10.09% 증가해 매출 비중이 22년 2Q 74.65% → 23년 2Q 77.72%로 증가

- 상품(내수)가 YoY -7.66% 감소해 매출 비중이 22년 2Q 23.61% → 23년 2Q 20.61%로 감소

• 매출의 약 60%, 15%를 차지하는 백화점, 복합쇼핑몰이 각각 YoY -1.11%, -1.90% 감소

- 면세점이 YoY +179.68% 증가해 매출 비중이 22년 2Q 2.95% → 23년 2Q 7.80%로 크게 증

• 급여, 광고선전비가 각각 YoY +63.84%, +182.36% 증가해 매출 비중이 22년 2Q 4.33%, 1.64% → 23년 2Q 6.71%, 4.38%로 증가

- 지급수수료가 YoY +11.55% 증가해 매출 비중이 22년 2Q 37.21% → 23년 2Q 39.25%로 증가

23년 매출/이익 추정

• 23년 매출액 2,176.49억원, 영업이익 214.87억원, 순이익 174.38억원 추정

- 23년 1Q 매출액 비중은 평년과 유사한 50.89%로 추정

- 23년 OPM, NPM은 각각 9.87%, 8.01%로 23년 상반기 11.95%, 9.85%보다 감소할 것으로 추정

| 구분 | 2022년 | 2021년 | 2020년 | 2019년 |

| 상반기 매출액 | 104,749,851,334 | 73,215,767,228 | 54,272,844,290 | 52,484,627,041 |

| 연간 매출액 | 197,862,796,824 | 149,730,739,502 | 107,106,733,514 | 109,494,820,945 |

| 1H 매출액 비중 | 52.94% | 48.90% | 50.67% | 47.93% |

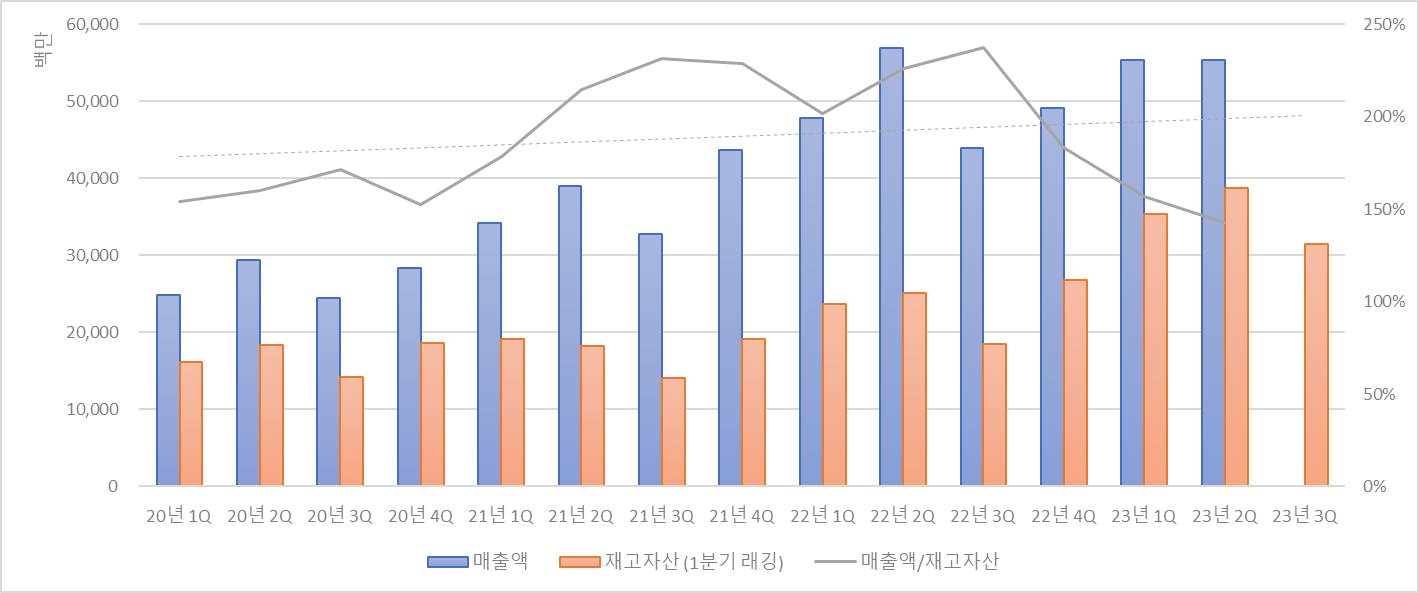

매출액과 재고자산

• 1분기 래깅한 재고자산과 매출액의 상관계수는 0.82

- 매출액/재고자산을 150%로 가정하면 에스제이그룹의 23년 3Q 매출액은 471.31억원으로 추정

| 구분 (단위: 원) | 매출액/재고자산 (단위: %) | ||

| 140 | 180 | 220 | |

| 22년 3Q | 43,988,850,347 | 56,557,093,304 | 69,125,336,260 |

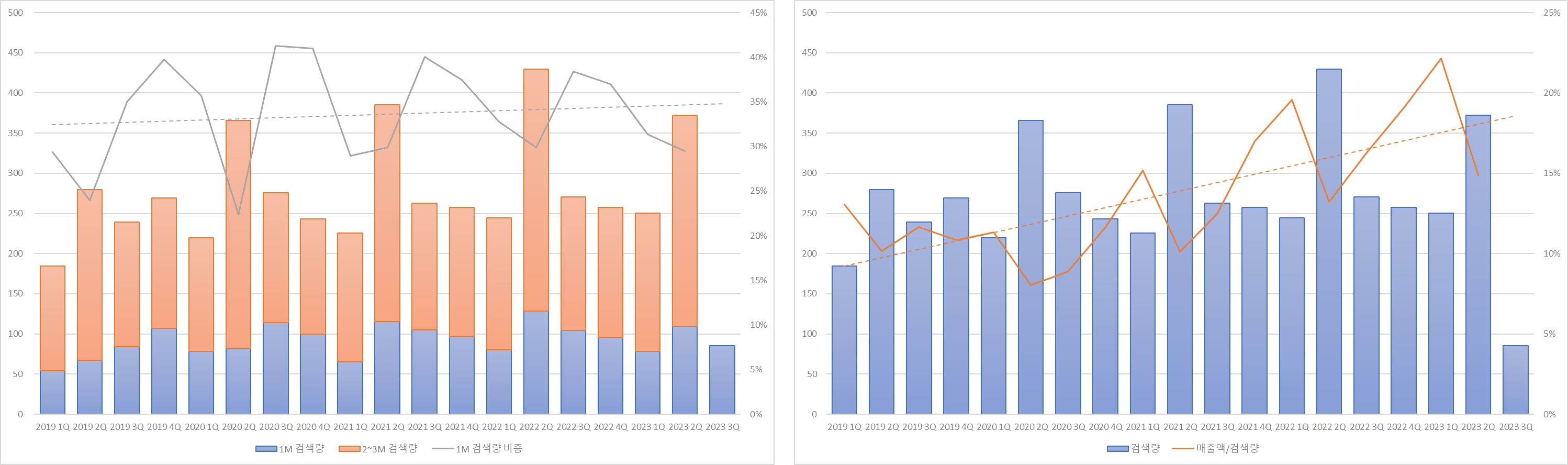

네이버 검색량

• 7월 에스제이그룹 관련 검색량은 85.21로 YoY -18.10%, QoQ -29.89% 감소 (검색어: 캉골, 헬렌카민스키)

- 에스제이그룹의 23년 3Q 매출액은 매출액/검색량 18%, 1M 검색량 비중 38% 가정하여 403.63억원으로 추정

| 구분 (단위: 십억원) | 매출액/검색량 (단위: %) | |||

| 15 | 18 | 21 | ||

| 1M 검색량 비중 (단위: %) |

30 | 42.61 | 51.13 | 59.65 |

| 35 | 36.52 | 43.82 | 51.13 | |

| 40 | 31.95 | 38.34 | 44.74 | |

에스제이그룹 이전글

[포니버스 #163] 에스제이그룹_23년 1분기 보고서

RISK 1. 지급수수료의 매출 비중이 30% 후반대로 높아 판관비 개선이 한정적이며, 23년 1Q 신규 브랜드 출시에 따른 급여/광고선전비 증가로 수익성 악화 GOOD 1. 제품 출시 후 2~3달 간격으로 리오더를

popooly.tistory.com

경쟁사 최신글

[포니버스 #176] 브랜드엑스코퍼레이션_23년 2분기 영업(잠정)실적

RISK 1. 22년부터 경쟁 완화되면서 광고선전비가 통제되기 시작했으나, 오프라인 매장 출점으로 급여, 지급수수료, 외주용역비 증가하면서 판관비율은 50% 이상 유지 2. 22년 하반기 골프/키즈 등 신

popooly.tistory.com

[포니버스 #174] F&F_23년 2분기 영업(잠정)실적

RISK 1. F&F엔터테인먼트는 23년 11월 SBS에 걸그룹 오디션 유니버스 티켓을 방영 예정이며, 빅토리컨텐츠도 23년 9월에 OTT 오리지널 드라마 촬영 예정이고 코스닥 이전 상장 예정 '유니버스 티켓' 프

popooly.tistory.com

[포니버스 #158] 더네이쳐홀딩스_23년 1분기 보고서

RISK 1. 캐리어 홈쇼핑과 로열티로 발생하는 지급수수료의 매출 비중이 30% 초중반으로 높으며, 23년 1Q 신규 브랜드 출시에 따른 상품매입액/인건비 증가로 수익성 악화 더네이쳐홀딩스, 신규 `브

popooly.tistory.com

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다.

댓글