RISK

1. 중국은 23년부터 VBP로 인해 가격은 약 20% 하락하였으나 경기 둔화로 판매량이 크게 늘지 않아 매출이 크게 성장하지 못하고 있으며, 27년부터 2차 VBP로 추가 가격 하락 가능

덴티움, 중국서 파죽지세...매출 40% 증가에 32% 고마진

덴티움(145720)이 올해 중국 매출이 급증하며 파죽지세를 이어가고 있다. 덴티움 홈페이지.22일 덴티움에 따르면, 임플란트 중국 수출액이 지난 4월 이후 40% 가량 늘어난 것으로 집계됐다. 중국에

pharm.edaily.co.kr

2. 러시아는 우크라이나 전쟁 이후 선적이 원활하지 않아 매출이 지연되는 경우가 지속 발생하고 있음

3. 23년 2Q부터 국내 TV 광고를 송출하면서 광고선전비가 크게 증가하며 OPM 훼손

국내 입지 강화 나선 ‘덴티움’, 대중 곁으로 성큼

임플란트 제품을 생산하는 치과용 의료기기 전문 기업 덴티움(대표이사 서승우)이 대중에게 브랜드 친화력을 높이고 치과의사에게 주도권을 선사하기 위해 23년 만에 첫 브랜드 마케팅에…

www.donga.com

GOOD

1. 글로벌 임플란트 시장은 20년 5.7조원 -> 31년 11조원으로 CAGR 7.5% 성장 전망되며, 임플란트 시장에서 국내 2위(16%), 중국 2위(25%), 글로벌 6위(5%) 유지 중

2. 중국의 임플란트 식립수는 12년 18.3만개 -> 21년 500만개로 CAGR 39.2% 성장했으며, 1만명당 임플란트 식립수가 35개로 미국(80개), 독일(150개), 한국(500개)에 비해 부족

3. 24년까지 중국 임플란트 시장에서 평균성장률인 CAGR 20%를 상회하는 것이 목표이며, 중국에서 외국기업 최초로 임플란트 생산 허가와 CT 판매허가 취득

4. 덴티움의 연간 CAPEX는 약 5,500억원 수준이며, 해외 생산 CAPA는 중국 100억원, 베트남 800억원 수준으로 24년부터 해외 생산 비중 확대하여 수익성 개선 목표

5. 24년 매출액 5천억원, 영업이익 1천억원 달성, 27년까지 매출액/영업이익 CAGR 20% 성장하여 28~30년 내 글로벌 3위로 성장 목표

PRICE

1. PSR, PGPR, PBR 기준 목표주가 설정

2. 4>2>3>1분기 순으로 실적 좋음

3. https://blog.naver.com/shimseok12

4. 2023년 목표주가 (H) 185,000원 (M) 134,000원 (L) 83,000원

5. 2024년 목표주가 (H) 214,000원 (M) 156,000원 (L) 98,000원

23년 3분기 보고서

• 23년 3Q 매출액 937.77억원, 영업이익 300.58억원, 순이익 240.67억원 공시

- 매출액은 YoY +3.44% 증가했지만, 영업이익, 순이익은 각각 YoY -10.87%, -1.90% 감소

- OPM, NPM은 각각 32.05%, 25.66%로 22년 3Q 37.20%, 27.06%보다 감소

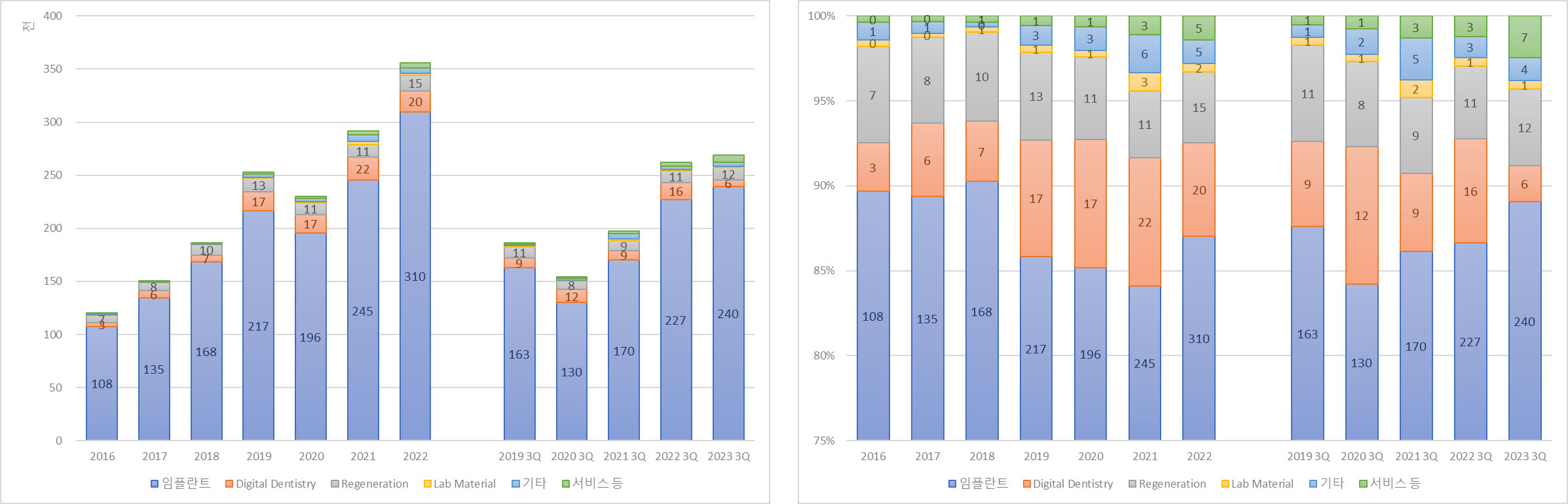

• 임플란트, Regeneration이 각각 YoY +5.58%, +8.12% 증가해 매출 비중이 22년 3Q 86.65%, 4.28% → 23년 3Q 89.07%, 4.51%로 증가

- Digital Dentistry가 YoY -64.41% 감소해 매출 비중이 22년 3Q 6.11% → 23년 3Q 2.12%로 감소

• 매출의 73.76%, 17.42%를 차지하는 제품 해외, 제품 국내가 각각 YoY +1.15%, 0.25% 증가

- 상품 해외가 YoY +25.70% 증가해 매출 비중이 22년 3Q 2.01% → 23년 3Q 2.46%로 증가

• 한국, 아시아가 각각 YoY +12.61%, +13.74% 증가해 매출 비중이 22년 3Q 20.30%, 11.10% → 23년 3Q 22.25%, 12.29%로 증가

- 매출의 53.73%를 차지하는 중국이 YoY +2.94% 증가

- 유럽이 YoY -26.42% 감소해 매출 비중이 22년 3Q 12.81% → 23년 3Q 9.17%로 감소

• 급여, 광고선전비가 각각 YoY +21.77%, +34.03% 증가해 매출 비중이 22년 3Q 11.18%, 5.13% → 23년 3Q 13.25%, 6.69%로 증가

- 복리후생비, 감가상각비가 각각 YoY +62.83%, +16.72% 증가해 매출 비중이 22년 3Q 1.22%, 2.42% → 23년 3Q 1.93%, 2.76%로 증가

- 경상연구개발비, 지급수수료가 각각 YoY +14.41%, +8.76% 증가해 매출 비중이 22년 3Q 1.44%, 4.64% → 23년 3Q 1.61%, 4.92%로 증가

23년 매출/이익 추정

• 23년 매출액 3,914.52억원, 영업이익 1,257.02억원, 순이익 903.69억원 추정

- 23년 3Q 매출액 비중은 평년과 비슷한 68.71%로 추정

- 23년 OPM, NPM은 각각 32.11%, 23.09%로 23년 3Q 31.22%, 23.25%와 비슷할 것으로 추정

| 구분 | 2022년 | 2021년 | 2020년 | 2019년 |

| 3Q 매출액 | 261,853,145,802 | 197,462,956,370 | 154,348,825,440 | 185,979,446,515 |

| 연간 매출액 | 355,865,975,045 | 291,529,687,471 | 229,749,431,321 | 252,587,272,923 |

| 3Q 매출액 비중 | 73.58% | 67.73% | 67.18% | 73.63% |

수출입데이터

• 경기도 수원시의 10월 임플란트 수출액은 13,415천 달러로 YoY +38.64%, QoQ +49.11% 증가 (HS code: 90.21.29)

- 덴티움의 23년 4Q 매출액은 매출액/수출금액 220%, 1M 검색량 비중 30% 가정하여 1,082.14억원으로 추정

- 동일하게 가정 시, 덴티움의 23년 매출액은 3,771.90억원으로 추정

| 구분 (단위: 백만원) | 매출액/수출금액 (단위: %) | |||

| 180 | 220 | 260 | ||

| 1M 수출금액 비중 (단위: %) |

25 | 106,247 | 129,857 | 153,468 |

| 30 | 88,539 | 108,214 | 127,890 | |

| 35 | 75,891 | 92,755 | 109,620 | |

덴티움 이전글

[포니버스 #139] 덴티움_22년 4분기 영업(잠정)실적

RISK 1. 18년 이후 연구개발비용 감소 중이며, 순현금성 자산이 18~19년 크게 감소한 뒤 20년부터 조금씩 좋아지고 있지만 여전히 마이너스임 2. 중국 VBP를 통한 조달물량은 중국 임플란트 시장의 40%

popooly.tistory.com

경쟁사 최신글

[포니버스 #193] 디오_23년 반기보고서

RISK 1. 21년 하반기부터 해외법인 인력 채용으로 인건비/지급수수료가 증가했으며, 22~24년 LPGA의 메인 스폰서가 되면서 22년부터 광고선전비 증가 2. 22년 4Q 매출 채권 회수가 어려운 거래선향 매출

popooly.tistory.com

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다.

※ 본 글에 포함되어 있는 주식을 보유 또는 매수/매도 할 수 있으나, 본 글은 주식 매수/매도 추천글이 아닙니다.

댓글