RISK

1. 고금리로 인해 100% 선수금을 주던 대리점들의 선투자가 어려워지면서 23년 1Q부터 매출채권이 급증하여 매출채권회전율이 크게 감소

GOOD

1. 에너지 기반 미용기기 시장은 22년 5.6조달러 -> 28년 11.2조달러로 CAGR 12.1% 성장, HIFU 장비 시장은 22년 4.57억달러 -> 27년 6.43억달러로 CAGR 7% 성장 전망

2. 14년 출시된 슈링크는 국내 누적 3,700대 판매했으며, 21년 출시된 슈링크 유니버스는 5~7년인 교체 시기와 맞물려 국내 누적 1,600대 판매하여 국내 HIFU 시장의 55% 점유

3. 슈링크 유니버스의 국내 판매량은 연 500대 수준이 목표이며, 23년 1H 100대/분기 -> 23년 3Q 150대/분기 판매하며 판매량 성장 중

4. 해외는 슈링크로 일반 시장을 타겟하고 슈링크 유니버스로 프리미엄 시장을 타겟하는 투트랙 전략으로 접근

5. 브라질/태국은 23년 기준 슈링크 누적 판매대수가 각각 3,000/1,000대를 돌파했으며, 브라질은 소모품 비중이 44%로 정체 중이나 태국은 31%로 추가 성장 가능

6. 볼뉴머는 태국, 인도네시아 인허가 완료되어 24년 초 출시 예정이며, 24년 2Q 브라질 인허가 획득 및 하반기 러시아, 대만 인허가 획득 예정

7. 22년 10월 출시된 모노폴라 RF기기 볼뉴머는 23년 1H 20대/월 -> 2H 30대/월 판매되어 23년 누적 500대 판매

8. 24년까지 태국/일본/러시아의 연매출액을 100억원 이상, 26년까지 호주/홍콩의 연매출액을 100억원 이상으로 성장 목표이며, 26년 미국과 중국의 판매 인허가 획득 목표

기타

1. 2, 4>3>1분기 순으로 성수기

2. 신규 대주주의 모회사인 베인캐피탈은 16년 AHC의 제조자 카버코리아를 4,300억에 인수하여 17년 3조500억에 매각하고 17년 휴젤을 9,274억에 인수해 1조 4,995억에 매각

3. 24년 매출 목표 2,250억원이며, 슈링크 계열은 국내 500대, 해외 2,000대 이상, 볼뉴머는 국내 300대 후반 판매 목표

주가

1. PSR, PGPR, POR, PBR 기준 목표주가 설정

2. 2024년 목표주가 (H) 50,700원 (M) 35,800원 (L) 20,900원

3. 2025년 목표주가 (H) 61,900원 (M) 43,700원 (L) 25,500원

참고자료

1. https://blog.naver.com/classys_kr

시장 현황

• 글로벌 미용의료기기 시장은 22년 167억달러 → 30년 389.1억달러로 CAGR +11.15% 성장 전망

• 글로벌 EBD 시장은 22년 56.05억달러 → 28년 111.50억달러로 CAGR +12.15% 성장 전망

• HIFU 장비 시장은 고가 시장을 타겟하는 Mertz와 중저가 시장을 타겟하는 클래시스, 하이로닉으로 구성

- 시술가격 기준, 클래시스의 슈링크 유니버스는 Mertz의 울쎄라보다 70%, 하이로닉의 브이로보다 13% 저렴

23년 4분기 영업(잠정)실적

• 23년 4Q 매출액 470.05억원, 영업이익 219.21억원, 순이익 156.98억원 공시

- 매출액, 영업이익은 각각 YoY +16.15%, +12.82% 증가했지만, 순이익은 YoY -47.74% 감소

- OPM, NPM은 각각 46.63%, 33.40%로 22년 4Q 48.01%, 74.23%보다 감소

• 클래시스(수출), 소모품(수출)이 각각 YoY +42.72%, +37.69% 증가하여 매출 비중이 22년 31.23%, 24.48% → 23년 35.05%, 26.51%로 증가

- 클래시스(내수)는 YoY -10.38% 감소하여 매출 비중이 22년 21.09% → 23년 14.86%로 감소

- 소모품(내수)는 YoY +59.57% 증가하여 매출 비중이 22년 14.72% → 23년 18.47%로 증가

• 태국, 브라질이 각각 YoY +58.73%, +71.80% 증가하여 매출 비중이 22년 4.44%, 18.76% → 23년 5.55%, 25.37%로 증가

- 매출의 35.03%, 20.45%를 차지하는 한국, 아시아는 각각 YoY +16.13%, +15.15% 증가

• HIFU 장비의 국내 신규 판매대수는 22년 1,200대 → 23년 500대로 YoY -58.33% 감소했지만, 소모품 비중이 22년 41% → 23년 55%로 크게 증가

- HIFU 장비의 해외 신규 판매대수는 22년 1,900대 → 23년 2,600대로 YoY +36.84% 증가

• 급여, 판매수수료가 각각 YoY -3.51%, -16.47% 감소해 매출 비중이 22년 7.07%, 2.70% → 23년 5.36%, 1.77%로 감소

- 경상연구개발비, 광고선전비가 각각 YoY +107.71%, +52.68% 증가해 매출 비중이 22년 3.12%, 4.17% → 23년 5.10%, 5.01%로 증가

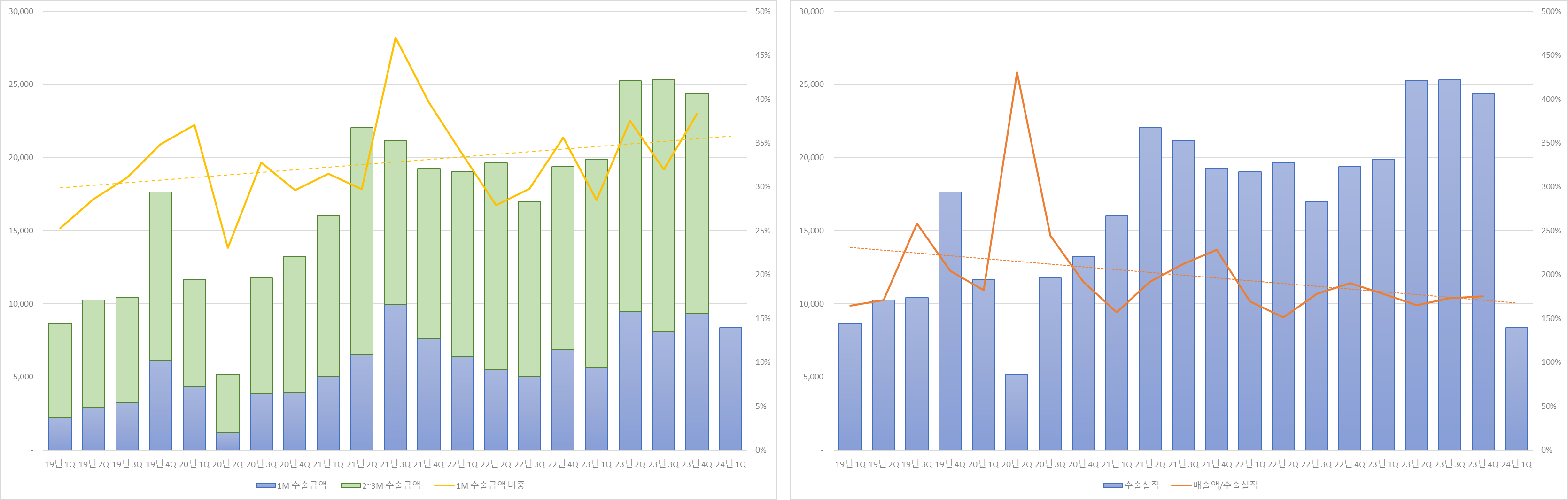

수출입데이터

• 서울시 강남구의 1월 클래시스 관련 수출액은 8,374천 달러로 YoY +47.59%, QoQ +16.16% 증가 (HS code: 90.18.90)

- 클래시스의 24년 1Q 매출액은 매출액/수출금액 160%, 1M 수출금액 비중 33% 가정하여 502.44억원으로 추정

| 구분 (단위: 백만원) | 매출액/수출금액 (단위: %) | |||

| 160 | 170 | 180 | ||

| 1M 수출금액 비중 (단위: %) |

30 | 49,127 | 52,198 | 55,268 |

| 33 | 44,661 | 47,453 | 50,244 | |

| 36 | 40,940 | 43,498 | 46,057 | |

클래시스 이전글

[포니버스 #210] 클래시스_23년 3분기 보고서

RISK 1. 23년 1Q부터 매출채권이 급증하여 매출채권회전율이 크게 감소 GOOD 1. 에너지 기반 미용기기 시장은 22년 5.6조달러 -> 28년 11.2조달러로 CAGR 12.1% 성장, HIFU 장비 시장은 22년 4.57억달러 -> 27년 6.

popooly.tistory.com

경쟁사 최신글

[포니버스 #224] 원텍_23년 4분기 영업(잠정)실적

RISK 1. 제이시스메디칼이 올리지오X와 유사한 비침습RF기기 덴서티를 출시했으며, 24년 2월 기준 덴서티 도입 병원은 143점 2. 23년 4Q 광고선전비 29억원 집행으로 수익성 저하됐으며, 브라질향 라비

popooly.tistory.com

[포니버스 #222] 비올_23년 4분기 영업(잠정)실적

RISK 1. 24년 브라질/중국향 실펌X 출시와 DUOTITE/CELLINEW의 출시에 따른 무상 팁 프로모션으로 이익률이 단기적으로 훼손될 것으로 예상 GOOD 1. 글로벌 미용의료기기 시장은 21년 150억달러 -> 30년 389억

popooly.tistory.com

[포니버스 #220] 하이로닉_23년 4분기 영업(잠정)실적

미용기기 1. 글로벌 미용 의료기기 시장은 21년 189억달러 -> 27년 376억달러로 CAGR + 12.15% 성장, 글로벌 EBD 시장은 21년 42억달러 -> 27년 79억달러로 CAGR +11.10% 성장 전망 2. 23년 3월 MEDPRO와 브라질 ANVISA

popooly.tistory.com

[포니버스 #203] 제이시스메디칼_23년 3분기 보고서

RISK 1. 22년 LinearZ 출시로 장비 매출 비중이 높아지고 소모품 프로모션으로 GPM 감소했으며, 23년에도 Density 출시로 이익률 감소 전망 2. 23년 3월 비올의 미국 파트너사인 Serendia에서 RF기기에 대한 IT

popooly.tistory.com

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다

※ 본 글에 포함되어 있는 주식을 보유 또는 매수/매도 할 수 있으나, 본 글은 주식 매수/매도 추천글이 아닙니다.

댓글