RISK

1. 22년 LinearZ 출시로 장비 매출 비중이 높아지고 소모품 프로모션으로 GPM 감소했으며, 23년에도 Density 출시로 이익률 감소 전망

2. 23년 3월 비올의 미국 파트너사인 Serendia에서 RF기기에 대한 ITC 소송을 제기하여 진행 중으로 24년 4월 예비판결, 하반기 최종판결 예정

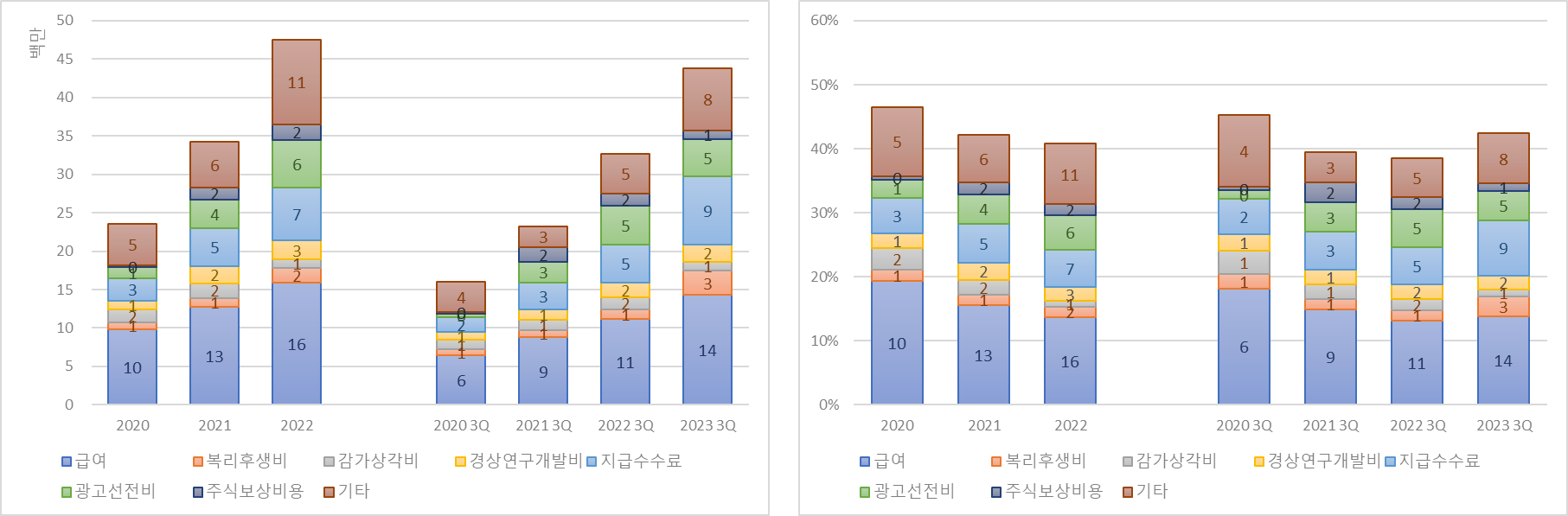

3. 23년 1H 해외영업/연구개발 인력 채용과 Density 출시/허가로 인해 급여/연구개발비/지급수수료가 증가했으며 3Q에는 ITC 소송비용 집중되어 지급수수료 증가하여 수익성 훼손

GOOD

1. 미용기기 시장은 18년 91억달러 -> 24년 178억달러로 CAGR 12% 성장 전망되며, 24년 기준 아시아 36.9억(CAGR 21.1%), 유럽 47억(CAGR 11.5%), 미국 51억(CAGR 11.2%) 전망

2. 22년 북미 1위인 Cynosure와 RF 장비 POTENZA의 독점 공급계약(한국/일본 제외)을 MoQ 연 350대 -> 550대로 재계약했으며, 23년 판가 20~30% 인상하여 매출 확대

3. 23년 4월 출시한 비침습 RF기기 DENSITY의 HIGH 모델은 모노폴라(피하지방층, 근막층)/바이폴라(표피, 진피 상층) 고주파를 교차로 조사하여 효과가 빠르게 나타날 수 있음

4. 23년 7월 미국의 Reveal Lasers LLC와 DENSITY HIGH에 대해 24년 1H까지 150대 MoQ의 ODM 공급계약을 체결하여 23년 10월 DENZA라는 이름으로 미국에 출시

5. 23년 9월 중국에 4,000개 이상의 병원 네트워크를 보유한 아이메이커와 덴서티/리니어Z의 독점 판매권 파트너쉽 계약을 체결했으며, MoQ는 없고 계약기간은 10년 이상임

제이시스메디칼, 중국 '아이메이커'와 제품 허가·판매 등 포괄적 파트너십 계약체결 : 네이트 뉴

한눈에 보는 오늘 : 경제 - 뉴스 : [이투데이/박상인 기자]제이시스메디칼은 중국의 종합 에스테틱기업인 아이메이커 테크놀로지 와 지난 9월 27일 중국사업에 대한 포괄적인 파트너십 계약을 체

news.nate.com

6. 23년 4Q Density 일본 진출, 23년 2H POTENZA 비침습 팁 미국 인허가, 24년 1H POTENZA 중국 인허가, 24년 말 울트라셀 Q+ 미국 인허가, 25년초 리니어Z 미국 인허가 예정

7. 제이시스메디칼의 23년 가이던스는 매출 1,400억원, OPM 30% 초반 수준

PRICE

1. PSR, PGPR, POR 기준 목표주가 설정

2. 2, 4>3>1분기 순으로 성수기

3. 2023년 목표주가 (H) 14,500원 (M) 11,300원 (L) 8,000원

4. 2024년 목표주가 (H) 18,400원 (M) 14,300원 (L) 10,100원

23년 3분기 보고서

• 23년 3Q 매출액 391.07억원, 영업이익 102.23억원, 순이익 79.50억원 공시

- 매출액, 영업이익, 순이익은 각각 YoY +36.54%, +32.48%, +10.24% 증가

- OPM, NPM은 각각 26.14%, 20.33%로 22년 3Q 26.94%, 25.18%보다 감소

• Device 내수, 소모품 내수가 각각 YoY +27.08%, +90.04% 증가해 매출 비중이 22년 3Q 9.72%, 4.49% → 23년 3Q 10.12%, 7.00%로 증가

- 기타 수출이 YoY +236.83% 증가해 매출 비중이 22년 3Q 2.84% → 23년 3Q 7.86%로 증가

- 매출의 약 40%, 34%를 차지하는 Device 수출, 소모품 수출이 각각 YoY +6.01%, +16.02% 증가

• RF, 소모품이 각각 YoY +26.86%, +24.28% 증가해 매출 비중이 22년 3Q 26.86%, 24.28% → 23년 3Q 27.41%, 40.99%로 증가

- HIFU, IPL/LASER가 각각 YoY -3.83%, -6.82% 감소해 매출 비중이 22년 3Q 14.91%, 15.46% → 23년 3Q 11.75%, 11.81%로 감소

• POTENZA의 23년 2Q 판매량이 310대로 22년 3Q 197대 대비 YoY +57.36% 증가

- LinearFirm/LinearZ의 23년 3Q 판매량은 189대로 22년 3Q 312대 대비 YoY -39.42% 감소

• Device의 판매량은 844대로 22년 3Q 808대 대비 YoY +4.44% 증가했으며, 가격은 2,455.4만원으로 22년 3Q 2,057.4만원 대비 YoY +19.35% 증가

- 소모품의 판매량은 166,958개로 22년 3Q 52,099개 대비 YoY +220.46% 증가했으며, 가격은 9.2만원으로 22년 3Q 20.6만원 대비 YoY -55.50% 감소

• 복리후생비, 지급수수료가 각각 YoY +149.02%, +78.67% 증가해 매출 비중이 22년 3Q 1.51%, 5.87% → 23년 3Q 3.08%, 8.60%로 증가

- 매출의 약 14%를 차지하는 급여가 YoY +27.59% 증가

23년 매출/이익 추정

• 23년 매출액 1,433.55억원, 영업이익 391.40억원, 순이익 298.42억원 추정

- 23년 상반기 매출액 비중은 평년과 비슷한 72.11%로 추정

- 23년 OPM, NPM은 각각 27.30%, 20.82%로 23년 3Q 26.59%, 20.15%보다 증가할 것으로 추정

| 구분 | 2022년 | 2021년 | 2020년 |

| 3Q 매출액 | 84,746,471,998 | 58,903,901,534 | 35,483,106,145 |

| 연간 매출액 | 116,549,559,691 | 81,295,998,521 | 47,828,639,033 |

| 3Q 매출액 비중 | 72.71% | 72.46% | 74.19% |

수출입데이터

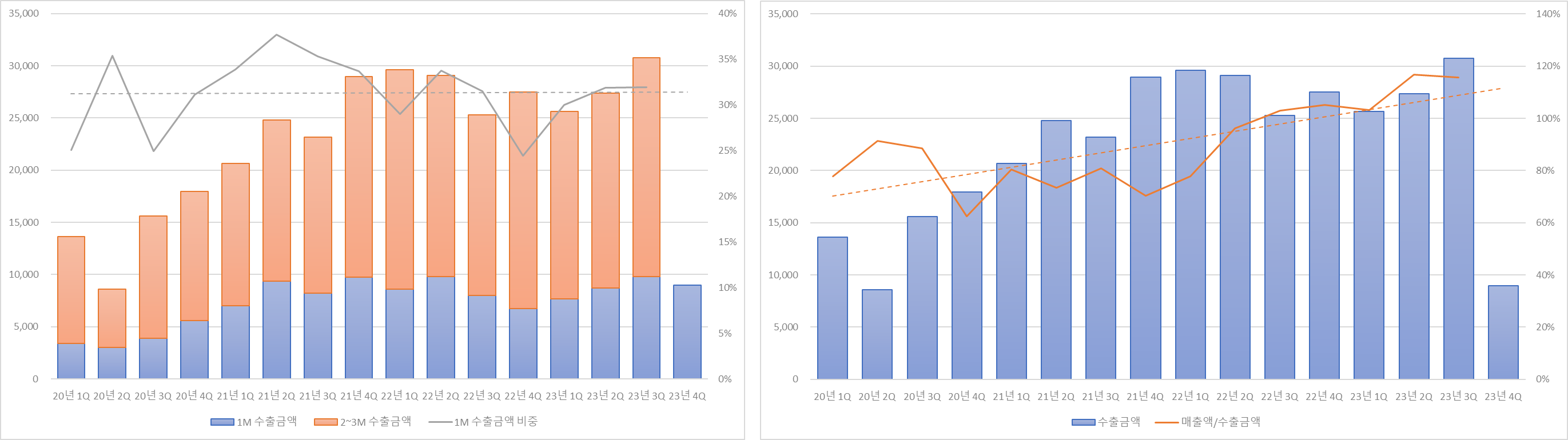

• 서울시 금천구의 10월 제이시스메디칼 관련 수출액은 8,965천 달러로 YoY +33.53% 증가, QoQ -13.88% 감소 (HS code: 90.18.90)

- 제이시스메디칼의 23년 4Q 매출액은 매출액/수출금액 115%, 1M 수출금액 비중 32% 가정하여 354.40억원으로 추정

- 동일하게 가정 시, 제이시스메디칼의 23년 매출액은 1,388.12억원으로 추정

| 구분 (단위: 백만원) | 매출액/수출금액 (단위: %) | |||

| 100 | 110 | 120 | ||

| 1M 수출금액 비중 (단위: %) |

25 | 39,446 | 43,391 | 47,335 |

| 30 | 32,872 | 36,159 | 39,446 | |

| 35 | 28,176 | 30,993 | 33,811 | |

제이시스메디칼 이전글

[포니버스 #184] 제이시스메디칼_23년 반기보고서

RISK 1. 22년 LinearZ 출시로 장비 매출 비중이 높아지고 소모품 프로모션으로 GPM 감소했으며, 23년에도 Density 출시로 이익률 감소 전망 2. 23년 1H POTENZA의 판매량이 447대로 22년 1H 710대에 비해 크게 감

popooly.tistory.com

경쟁사 최신글

[포니버스 #198] 하이로닉_23년 3분기 영업(잠정)실적

RISK 1. 코로나19가 발생한 20년 이후 해외매출 비중이 크게 감소하면서 국내 매출 비중이 20년 43.30% -> 22년 58.75%로 증가 GOOD 1. 글로벌 메디컬 에스테틱 시장은 22년 139억달러 -> 27년 234억달러로 CAGR 1

popooly.tistory.com

[포니버스 #162] 클래시스_23년 1분기 보고서

RISK 1. 신사옥 매입(1,250억원)으로 장기차입금이 증가하여 21년 4Q부터 부채비율/이자비용 크게 증가했으나 22년 10월 구사옥 매각해 차입금 350억원 상환 2. 판매수수료는 국내 장비 판매 비중에 따

popooly.tistory.com

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다.

※ 본 글에 포함되어 있는 주식을 보유 또는 매수/매도 할 수 있으나, 본 글은 주식 매수/매도 추천글이 아닙니다.

댓글