RISK

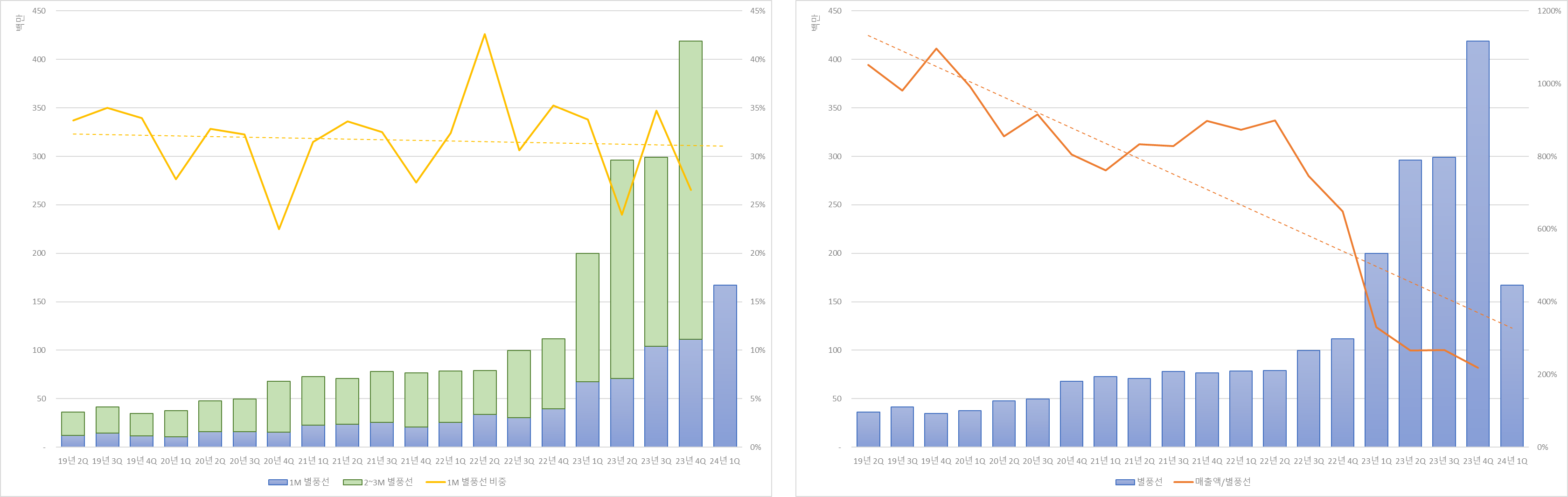

1. Best/Partner BJ의 별풍선 기여도가 늘어나면서 수수료율이 30% 후반 -> 30% 초반까지 떨어지고 있으며, 순매출로 인식하고 있어 별풍선 거래액에 비해 매출 증가는 제한적

2. 지급수수료와 컨텐츠제작비가 높아 마진율이 낮은 컨텐츠형 광고 중심 성장으로 방향성이 전환되며 수익성은 중장기적으로 감소 전망

3. 22년부터 광고 매출 목표가 1,000억원이었으나 달성하지 못하고 있으며, 24년에는 광고 매출 1,000억원 달성 목표

GOOD

1. 트위치가 24.02.27일 국내 서비스를 종료함에 따라 트위치 스트리머/유저의 유입이 증가하고 있으며, TOP50 스트리머 중 67%가 아프라카TV, 10%가 치지직으로 이동

아프리카TV 역대 최대실적에 스트리머 3000명 유입 - 미디어오늘

아프리카TV가 연간 기준 최대 실적을 기록했다. 네이버는 치지직이 ‘순항 중’이라는 입장이다. 트위치 철수 이후 라이브 스트리밍 업계의 경쟁 구도가 심화될 전망이다아프리카TV는 지난 15일

www.mediatoday.co.kr

2. 트위치에서 유입된 유저의 구독 PU는 18%, 별풍선 8%로 기존 유저보다 충성도가 높음

3. 24년 3월 사명을 숲(SOOP)으로 변경, 5월 태국을 중심으로 숲 글로벌 런칭, 3분기 국내 서비스명을 변경하여 리브랜딩 에정

"업데이트는 과감하게, 개선은 빠르게"…변화에 속도내는 아프리카TV

[자료제공: 아프리카TV] 아프리카TV가 변화에 속도를 내고 있다. 지난해 말 ‘Welcome! Twitch!’ 프로그램 이후 약 한달여 만에 수십건의 업데이트를 진행했고, 유저들의 피드백을 적극적으로 수용하

m.thisisgame.com

기타

1. 광고 매출이 1->4분기로 갈수록 증가하면서 총 매출은 4분기가 성수기이며, 4분기에 일회성 비용을 발생하면서 순이익은 4분기에 가장 좋지 않음

2. 23~25년간 2개년 평균 연결기준 잉여현금흐름(FCF)의 최소 10% 이상을 배당 계획

3. 임직원 주식매수선택권 행사 시 자기주식 교부를 위해 24.02.15~24.08.16일 간 100억원 규모의 자기주식취득 신탁계약 체결

4. 24년 매출 15% 이상 성장 목표

주가

1. POR, PER 기준 목표주가 설정

2. 2024년 목표주가 (H) 151,000원 (M) 116,000원 (L) 81,000원

3. 2025년 목표주가 (H) 173,000원 (M) 133,000원 (L) 93,000원

참고자료

1. https://blog.naver.com/afreecatvblog

2. https://blog.naver.com/eastman1478

23년 4분기 영업(잠정)실적

• 23년 4Q 매출액 1,003.65억원, 영업이익 263.96억원, 순이익 157.79억원 공시

- 매출액, 영업이익, 순이익은 각각 YoY +25.64%, +70.80%, +393.25% 증가

- OPM, NPM은 각각 26.30%, 15.72%로 22년 4Q 19.35%, 4.00%보다 크게 증가

• 기부경제선물, 광고 기타가 각각 YoY +13.16%, +64.85% 증가하여 매출 비중이 22년 69.94%, 2.79% → 23년 71.71%, 4.16%로 증가

- 플랫폼 광고, 컨텐츠형 광고는 각각 YoY -0.19%, -5.58% 감소하여 매출 비중이 22년 4.71%, 18.02% → 23년 4.26%, 15.41%로 감소

• TOP10 BJ의 1월 별풍선은 167,166,187개로 YoY +147.26%, QoQ +10.56% 증가

- 아프리카TV의 24년 1Q 매출액은 매출액/별풍선 200%, 1M 별풍선 비중 35% 가정하여 1,050.76억원으로 추정

| 구분 (단위: 백만원) | 매출액/별풍선 (단위: %) | |||

| 200 | 250 | 300 | ||

| 1M 별풍선 비중 (단위: %) |

25 | 147,106 | 183,883 | 220,659 |

| 30 | 122,589 | 153,236 | 183,883 | |

| 35 | 105,076 | 131,345 | 157,614 | |

아프리카TV 이전글

[포니버스 #202] 아프리카TV_23년 3분기 영업(잠정)실적

RISK 1. 19년부터 MAU/MUV가 지속 감소했고, PU/ARPPU도 구글 인앱 결제 정책 변화로 감소하고 있으나 트위치의 한국 사업 축소 반사 수혜로 22년 4Q부터 회복 중 2. Best/Partner BJ의 별풍선 기여도가 늘어나

popooly.tistory.com

경쟁사 최신글

[포니버스 #201] NAVER_23년 3분기 영업(잠정)실적

RISK 1. 경기 둔화로 DA 매출이 22년 4Q부터 YoY 감소 중이지만, SA 매출이 선방하면서 서치플랫폼 매출을 방어하고 있으며, 4Q에는 경기가 소폭 회복되면서 서치플랫폼 회복 기대 2. 22년 콘텐츠의 매

popooly.tistory.com

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다

※ 본 글에 포함되어 있는 주식을 보유 또는 매수/매도 할 수 있으나, 본 글은 주식 매수/매도 추천글이 아닙니다.

댓글