RISK

1. 22년부터 경쟁 완화되면서 광고선전비가 통제되기 시작했으나, 해외 및 오프라인 매장 출점으로 급여, 지급수수료, 외주용역비 증가하면서 판관비율은 50% 이상 유지

GOOD

1. 국내 애슬레저 시장은 16년 1.5조원 -> 20년 3조원 -> 22년 3.5조원으로 CAGR +15.17% 성장 중이며, 레깅스 시장은 16년 6,386억원 -> 20년 7,620억원으로 CAGR +4.52% 성장

2. 맨즈, 골프 등 상품 확대를 통해 자사몰 회원 중 남성 비중이 21년 11% -> 22년 18% -> 23년 23%로 증가 중이며, 24년 국내 매장 8개 출점 목표

3. 글로벌 2위인 일본 레깅스 시장은 21년 기준 6.2억 달러로 국내 9배 수준이며, 일본법인의 매출은 20년 25억원 -> 22년 60억원 -> 23년 78억원으로 성장 중

4. 일본 최대 온라인몰 라쿠텐과 여성 웰니스 기업 라이프 크리에이트, 편집숍 오쉬맨즈 100여 곳에 숍입숍으로 입점했으며, 24년 정규 매장 2개 이상 오픈 예정

5. 중국은 23년 12월 천마그룹과 계약 해지 후 Pouchen 그룹의 YY sports와 독점 유통 계약 체결했으며, YY sports는 중국 내 3,700개 점포를 보유하여 스포츠 유통사 2위 기업

6. YY sports로 도매 납품한 제품이 상해 법인 매출로 인식되며, 최종 판매가는 국내 판매가의 1.5~2배 수준이나 도매가는 국내 판매가의 40~60%, 이익률은 도매가의 30% 수준

7. 중국은 24년 5월말~6월초 오프라인 매장 출점을 시작으로 24년 50개 출점, 25년 50개 출점 목표

젝시믹스, 오프라인 매장 확대…"글로벌 100개 매장 목표" | 연합뉴스

(서울=연합뉴스) 차민지 기자 = 젝시믹스는 글로벌 경쟁력 강화를 위해 국내외 오프라인 매장 확대에 나선다고 1일 밝혔다.

www.yna.co.kr

8. 대만은 매출이 22년 40억원 -> 23년 54억원이었던 기존 유통업체를 23년 10월 인수했으며, 24년 매출 100억원 달성 목표

애슬레저 1·2위 젝시믹스·안다르, 해외서 ‘진검승부’

일상복처럼 편하게 입을 수 있는 레저 패션인 애슬레저의 국내 대표 브랜드인 젝시믹스와 안다르가 국내시장을 넘어 해외에서 `진검승부`를 펼친다. 특히, 지난해 국내 실적에서 두 브랜..

m.ekn.kr

"대만 애슬레저 열풍 주도..100억 매출 올릴 것" - 파이낸셜뉴스

[파이낸셜뉴스]

www.fnnews.com

주가

1. PSR, PGPR, PBR 기준 목표주가 설정

2. 한국투자파트너스의 오버행 이슈 존재

3. 24년 1월 중국 사업 진출에 따른 생산 자금 및 운영 비용 확보를 위해 200억원 규모의 전환사채 발행했으며, 이는 주식수의 9.68% 수준

4. 2024년 목표주가 (H) 7,600원 (M) 5,800원 (L) 4,100원

5. 2025년 목표주가 (H) 8,300원 (M) 6,400원 (L) 4,500원

참고자료

1. https://blog.naver.com/longtermgrowthinvest

2. https://blog.naver.com/ffengineer

23년 4분기 사업보고서

• 23년 4Q 매출액 644.91원, 영업이익 42.19억원, 순이익 12.28억원 공시

- 매출액은 YoY +11.53% 증가했지만, 영업이익, 순이익은 각각 YoY -39.63%, -50.87% 감소

- OPM, NPM은 각각 6.54%, 1.90%로 22년 4Q 12.09%, 4.32%보다 크게 감소

• 패션, 광고대행 부문이 각각 YoY +13.20, 22.15%% 증가해 매출 비중이 22년 93.87%, 4.73% → 23년 97.19%, 5.29%로 증가

- OPM은 패션, 광고대행 부문이 각각 22년 9.89%, 29.00% → 23년 7.13%, 22.85%로 감소

- 23년 11월 브랜드엑스헬스케어 지분 전체 처분으로 식품사업 매출 제외

• 판관비율이 22년 51.72% → 23년 52.19%로 증가하여 OPM이 22년 8.41% → 23년 7.82%로 감소

- 지급수수료, 외주용역비가 각각 YoY +26.65%, +28.52% 증가해 매출 비중이 22년 8.61%, 6.07% → 23년 9.98%, 7.13%로 증가

• 자사몰 회원수는 22년 4Q 295만명 → 23년 4Q 365만명으로 YoY +23.73% 증가

- 남성 회원이 22년 4Q 53만명 → 23년 4Q 84만명으로 YoY +58.08% 증가하여 회원 비중이 22년 4Q 18% → 23년 4Q 23%로 증가

- 여성/기타 회원은 22년 4Q 242만명 → 23년 4Q 281만명으로 YoY +16.18% 증가

• 글로벌 매장수는 22년 4Q 57개점 → 23년 4Q 71개점으로 YoY +24.56% 증가

- 국내 매장이 22년 4Q 52개점 → 23년 4Q 62개점으로 YoY +19.23% 증가

- 중국은 23년 10월 상하이 허셩우이 쇼핑센터와 BFC몰에 팝업매장 2개점 출점

- 말레이시아는 23년 11월 1MK 쇼핑몰에 1호 매장 출점

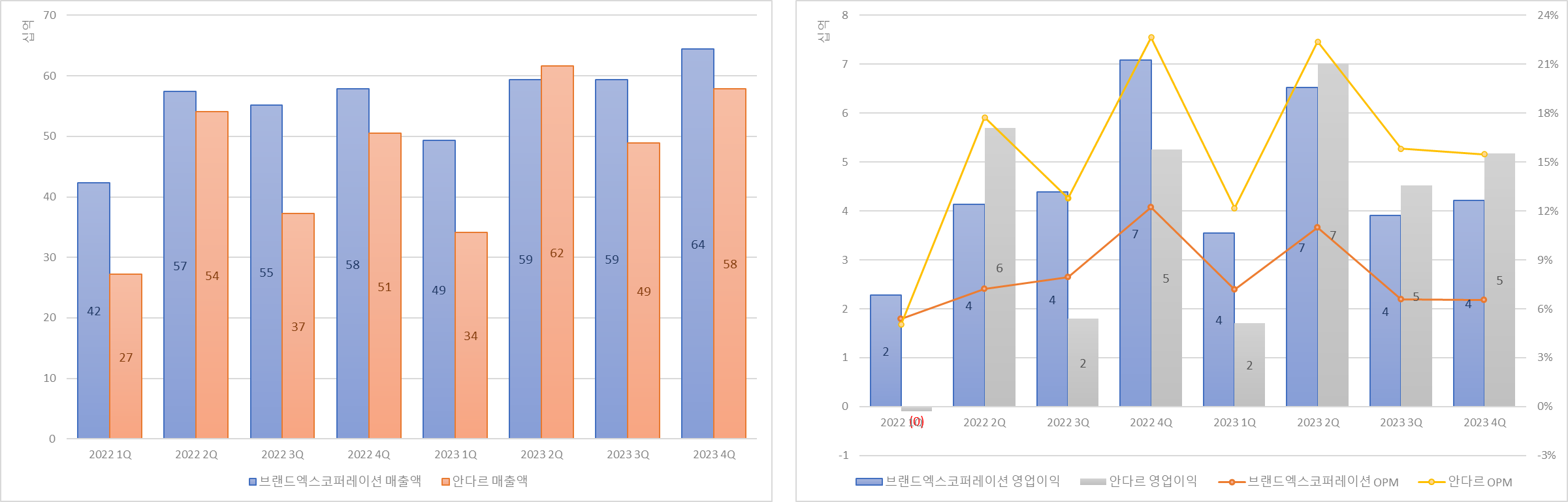

• 23년 4Q 브랜드엑스코퍼레이션의 매출액은 644.91억원으로 안다르의 579.06억원보다 11.37%보다 크지만, 영업이익은 421.89억원으로 안다르의 517.90억원보다 18.54% 작음

- OPM은 브랜드엑스코퍼레이션이 6.54%로 안다르의 8.94%보다 낮음

혁신의 숲 지표

• 2월 브랜드엑스코퍼레이션의 트래픽, 거래건수는 각각 90.3만, 7.4만으로 23년 1월 96.7만, 8.1만보다 YoY -6.62%, -8.64% 감소

- 브랜드엑스코퍼레이션의 트래픽과 거래건수는 안다르보다 각각 8.53%, 105.56% 높음

네이버 검색량

• 2월 브랜드엑스코퍼레이션 관련 검색량은 40.6으로 YoY -22.58%, QoQ -10.46% 감소 (검색어: 젝시믹스)

- 브랜드엑스코퍼레이션의 24년 1Q 매출액은 매출액/검색량 35%, 1~2M 검색량 비중 60% 가정하여 501.26억원으로 추정

| 구분 (단위: 백만원) | 매출액/검색량 (단위: %) | |||

| 25 | 30 | 35 | ||

| 1~2M 검색량 비중 (단위: %) |

60 | 35,805 | 42,966 | 50,126 |

| 68 | 31,592 | 37,911 | 44,229 | |

| 76 | 28,267 | 33,920 | 39,573 | |

실적 추정

• 24년 매출 2,657.84억원, OPM 8.06% → 25년 매출 3,115.84억원, OPM 8.95% 추정

- 국내 온라인은 신규 회원수가 21년 80만명 → 22년 81만명 → 23년 70만명 → 24년 60만명 → 25년 50만명으로 감소하는 것으로 가정했으며, 회원당 매출액은 23년 1분기 실적을 연률화하여 유지되는 것으로 가정

- 국내 오프라인은 매장수가 24, 25년에 8개점씩 증가하고, 점당 매출액은 23년 1분기 실적을 연률화하여 유지되는 것으로 가정

- 중국은 매장수가 24, 25년에 각각 47, 50개점 증가하고, 점당 매출액은 국내 점당 매출액의 40% 수준으로 가정. 단, 24년은 상반기 말부터 출점이 진행될 예정이므로 국내 점당 매출액의 20% 수준으로 점당 매출액 산정

- 대만은 25년, 일본은 24년에 100억원 매출을 달성하는 것으로 가정했으며, 이루다마케팅은 연 10%씩 매출 성장 가정

- 기타 매출액은 20~23년 매출액의 평균이 유지되는 것으로 가정

- 영업이익은 중국이 OPM 30%, 그 외 실적의 OPM은 23년과 동일한 것으로 가정

브랜드엑스코퍼레이션 이전글

[포니버스 #205] 브랜드엑스코퍼레이션_23년 3분기 보고서

RISK 1. 22년부터 경쟁 완화되면서 광고선전비가 통제되기 시작했으나, 해외 및 오프라인 매장 출점으로 급여, 지급수수료, 외주용역비 증가하면서 판관비율은 50% 이상 유지 2. 23년 3Q 자사몰 가입

popooly.tistory.com

경쟁사 최신글

[포니버스 #219] F&F_23년 3분기 보고서

패션 부문 1. 국내 의복 소매판매액은 22년 3Q 14.36조원 -> 23년 3Q 14.32조원으로 YoY -2.82% 감소했지만, 23년 10~11월 13.24조원으로 전년 동월 12.57조원 대비 YoY +5.26% 증가 2. 국내 아웃도어 상위 9개 브랜

popooly.tistory.com

[포니버스 #217] 에스제이그룹_23년 3분기 보고서

RISK 1. 지급수수료의 매출 비중이 30% 후반대로 높아 판관비 개선이 한정적이며, 23년 신규 브랜드 출시에 따른 급여/광고선전비 증가로 수익성 악화 2. 22년 9월 론칭한 팬암은 매장수가 14개에 불

popooly.tistory.com

[포니버스 #204] 더네이쳐홀딩스_23년 3분기 보고서

RISK 1. 캐리어 홈쇼핑과 로열티(3~5%)로 발생하는 지급수수료의 매출 비중이 30% 초중반으로 높으며, 23년 1H 신규 브랜드 출시에 따른 상품매입액/인건비 증가로 수익성 악화 2. 23년 3Q 외주가공비와

popooly.tistory.com

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다

※ 본 글에 포함되어 있는 주식을 보유 또는 매수/매도 할 수 있으나, 본 글은 주식 매수/매도 추천글이 아닙니다.

댓글