RISK

1. 18년 이후 연구개발비용 감소 중이며, 순현금성 자산이 18~19년 크게 감소한 뒤 20년부터 조금씩 좋아지고 있지만 여전히 마이너스임

2. 러시아는 전쟁의 여파로 3월 항공 물류 차질 발생했으나 4월부터 항공 정상 운송 진행 중이며, 1Q 물량이 2Q로 이연되면서 어닝서프라이즈 실현

3. 중국 정부의 VBP 정책 시행 영향으로 ASP가 최대 20~30% 감소할 것으로 전망되지만, 중장기적으로는 시술비 등 단가 하락에 따른 중국 임플란트 시장 고성장 기대

중국, 임플란트 가격 통제…국내 업계 영향은? - 디지털투데이 (DigitalToday)

[디지털투데이 박종헌 기자] 중국 정부가 임플란트 제품 및 서비스 가격을 직접 통제하고 나서면서 국내 임플란트 업계에 미칠 영향에 관심이 쏠린다. 특히 전체 매출에서 중국 판매 비중이 큰

www.digitaltoday.co.kr

4. 22년 토지 및 건물 취득으로 445억원의 CAPEX 발생 예정이나, 세종시로부터 10년간 세제혜택을 받아 현금 유출 효과 상쇄 예상

GOOD

1. 임플란트 시장에서 국내 2위(17%), 글로벌 6위(5%)를 기록하고 있으며, 글로벌 임플란트 시장은 20년 5.7조원에서 CAGR 7.5% 성장하여 31년 11조원에 달할 것으로 전망

2. 15~23년 CAGR이 19.5%로 성장율이 가장 높은 중국에서 시장점유율 2위(25%)이며, 수익성이 좋은 러시아에서도 고성장하면서 매출 비중 상승에 따른 수익성 개선 중

3. 24년까지 중국 임플란트 시장에서 평균성장률인 CAGR 20%를 상회하는 것이 목표이며, 중국에서 외국기업 최초로 임플란트 생산 허가와 CT 판매허가 취득

4. 21년 8월 출시한 Bright CT는 기존 CT 장비 원가의 30%를 차지하던 디텍터를 자체 개발함으로써 마진 개선 중이며, 중국/동남아 시장에서 23년 인허가 취득 예정

5. 18~22년 185억원 규모의 3D 프린팅을 활용한 크라운 및 모듈 개발 과제에 참여 중이며, 치과용 3D 프린팅 장비는 29년 국내 1,237억원, 글로벌 5억 4,700만 달러로 성장 전망

6. 22년~26년 사업비 100억원(국비 50억원) 규모의 산업통상부 '디지털 치과 생태계 확산을 위한 초연결 치과산업 플랫폼 개발 및 실증산업'에 대구시, 경북대병원 등과 함께 참여

7. 22년 매출 가이던스가 400억원이나 20년 가이던스 대비 매출이 28% 적었어서 신뢰성 떨어짐

PRICE

1. POR로 목표주가 설정

2. 4>2>3>1분기 순으로 실적 좋음

3. https://blog.naver.com/stockinvcowcow

4. 2022년 목표주가 (H) 121,000원 (M) 87,000원 (L) 53,000원

5. 2023년 목표주가 (H) 151,000원 (M) 109,000원 (L) 66,000원

22년 반기보고서

• 22년 2Q 매출 966.66억원, 영업이익 351.95억원, 순이익 361.40억원으로 각각 YoY +33.34%, +108.61%, +152.15% 증가

• 매출의 약 85%를 차지하는 임플란트가 YoY +35.20% 성장

- 매출의 약 7%를 차지하는 Digital Dentistry가 YoY +60.26% 성장하면서 고성장세 지속

• 매출의 약 20%, 50%를 차지하는 한국, 중국이 각각 YoY +26.54%, +29.62% 성장

22년 매출/이익 추정

• 22년 매출액 3,789.88억원, 영업이익 1,222.94억원, 순이익 998.71억원 추정

- 22년 상반기 매출액 비중은 45.17%로 추정

- OPM, NPM은 각각 32.27%, 26.35%로 상반기 32.47%, 30.27%보다 감소할 것으로 추정

| 구분 | 2021년 | 2020년 | 2019년 |

| 상반기 매출액 | 126,292,564,184 | 92,248,139,434 | 122,202,578,153 |

| 연간 매출액 | 291,529,687,471 | 229,749,431,321 | 252,587,272,923 |

| 상반기 매출액 비중 | 43.32% | 40.15% | 48.38% |

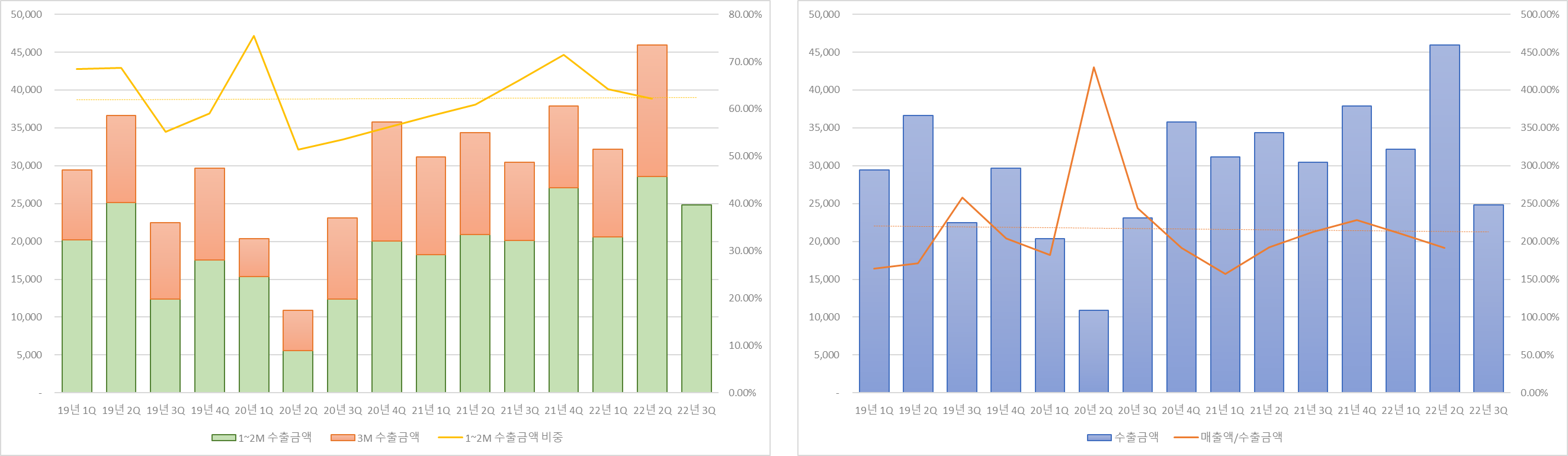

22년 8월 수출입데이터

• 경기도 수원시의 8월 임플란트 수출액은 13,645천 달러로 QoQ +22.20%, QoQ +43.48% 증가 (HS code: 90.21.29)

• 덴티움의 3분기 매출액은 매출액/수출실적 190%, 1~2M 수출실적 비중 60%로 가정하여 864.25억원으로 예상

| 구분 | 매출액/수출실적 (단위: %) | |||

| 180 | 200 | 220 | ||

| 1~2M 수출금액 비중 (단위: %) |

58 | 84,700 | 94,111 | 103,522 |

| 62 | 79,235 | 88,039 | 96,843 | |

| 66 | 74,433 | 82,703 | 90,974 | |

덴티움 이전글

[포니버스 #84] 덴티움_22년 2분기 영업잠정실적

RISK 1. 18년 이후 연구개발비용 지속 감소 중이며, 순현금성 자산이 18~19년 크게 감소한 뒤 20년부터 조금씩 좋아지고 있지만 여전히 마이너스임 2. 러시아는 전쟁의 여파로 3월 항

popooly.tistory.com

경쟁사 최신글

[포니버스 #49] 디오_22년 1분기 보고서

RISK 1. 매출 및 이익 성장에도 불구하고 순현금성 자산이 큰 폭으로 지속 감소 2. 19년 이란 제재로 수출 대금을 받을 수 없으면서 6월부터 영업 중단하여 중동 매출 급감했으나,

popooly.tistory.com

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다.

※ 분석 파일의 비밀번호를 원하시는 분은 댓글 남겨주시기 바랍니다.

댓글