RISK

1. 소모품의 매출 비중이 10%에 불과하여 매출의 안정성이 떨어지며, 22년 하반기~23년 인플레이션에 따른 경기 둔화 발생 시 미용기기 수요 감소 가능

2. 매출 내 직접판매 채널 비중이 65.6%로 인건비가 많이 발생하지만 브랜드 이미지 제고에 용이하며 매출 상승 시 규모의 경제 실현 가능

GOOD

1. 글로벌 에스테틱 시장은 21년 105억달러 -> 29년 248억달러로 성장 전망

2. 19년부터 ASP가 0.8~1.2억원으로 기존 대비 2~3배이고, GPM 70%대인 소모성 제품 위주로 출시되면서 수익성 개선되며, 프리미엄 장비 비중이 50%로 늘어나면서 매출 확대

3. 미용의료기기 시장의 50%를 차지하는 미국 시장에서 클라리티2, 할리우드 스펙트라, 더마V등 프리미엄 제품 판매 호조로 미국법인의 매출 및 수익성 지속 개선 중

UFC 선수도 루트로닉 아큐핏 쓴다...“빠른 재활 도울 것”

루트로닉(085370)은 UFC 퍼포먼스 인스티튜트(PI)가 UFC 선수의 신속한 회복을 돕기 위해 미국 법인에서 판매 중인 ‘아큐핏’을 활용하기로 했다고 6일 밝혔다. 전기 자극을 통해 다차원의 근육 운

pharm.edaily.co.kr

4. 22년 3월 혈관치료기기 Derma V의 미국 판매 시작됐으며, 4Q~23년 1Q에는 소모품 사용되는 EMS(전기자극요법) 장비 CoreLevee 출시 예정

루트로닉 신제품 ‘아큐커브’ 유럽에서 화려한 데뷔 - 헬스코리아뉴스

[헬스코리아뉴스 / 임도이] 루트로닉의 신제품 ‘아큐커브’가 유럽 시장에 최초로 공개됐다. 국내 1위 글로벌 에스테틱 의료기기 기업 루트로닉(대표 황해령)은 지난 7일부터 10일까지 이탈리아

www.hkn24.com

5. 22년 12월 신규 공장 건설 착공 예정으로 24년 가동 시작되면 연간 생산능력은 2,500억원 -> 5,000억원 규모로 증가 예정

PRICE

1. PSR, POR, PER, PBR로 목표주가 설정

2. 4>2>3>1분기 순으로 성수기

3. https://blog.naver.com/lutronic

4. https://blog.naver.com/zest258

5. https://blog.naver.com/tiger_94

6. 2022년 목표주가 (H) 29,600원 (M) 21,100원 (L) 12,700원

7. 2023년 목표주가 (H) 36,300원 (M) 25,900원 (L) 15,500원

22년 반기보고서

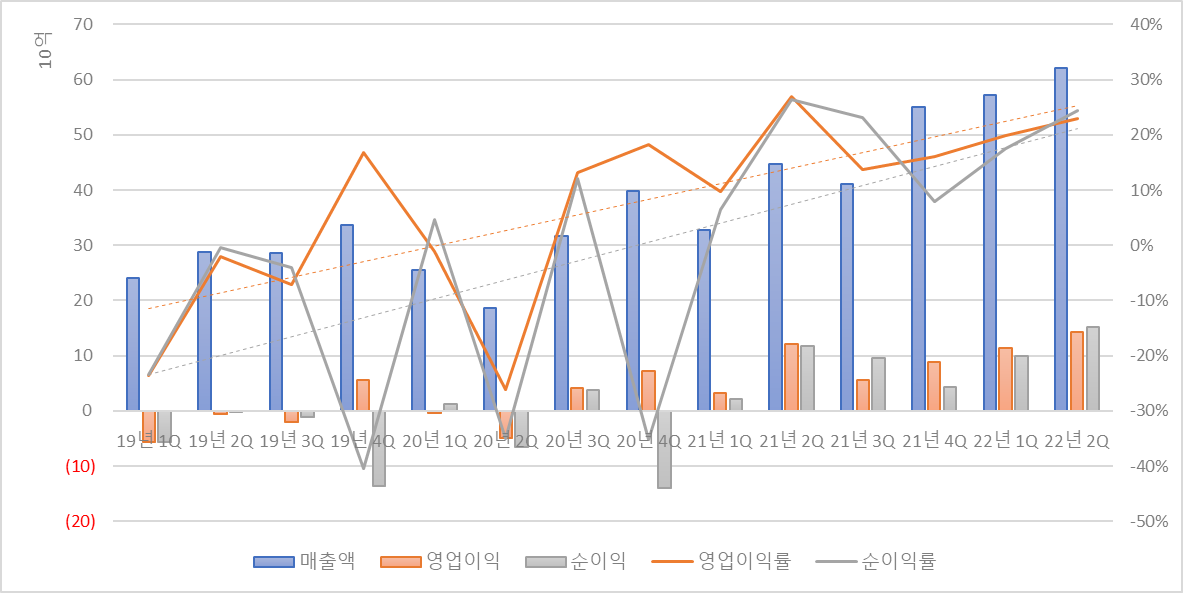

• 22년 2Q 매출 621.73억원, 영업이익 142.54억원, 순이익 151.66억원 공시

- 매출액, 영업이익, 순이익은 각각 YoY +38.97%, +18.29%, +28.85% 증가

- OPM, NPM은 22.93%, 24.39%로 21년 2Q 26.93%, 26.31%보다 감소

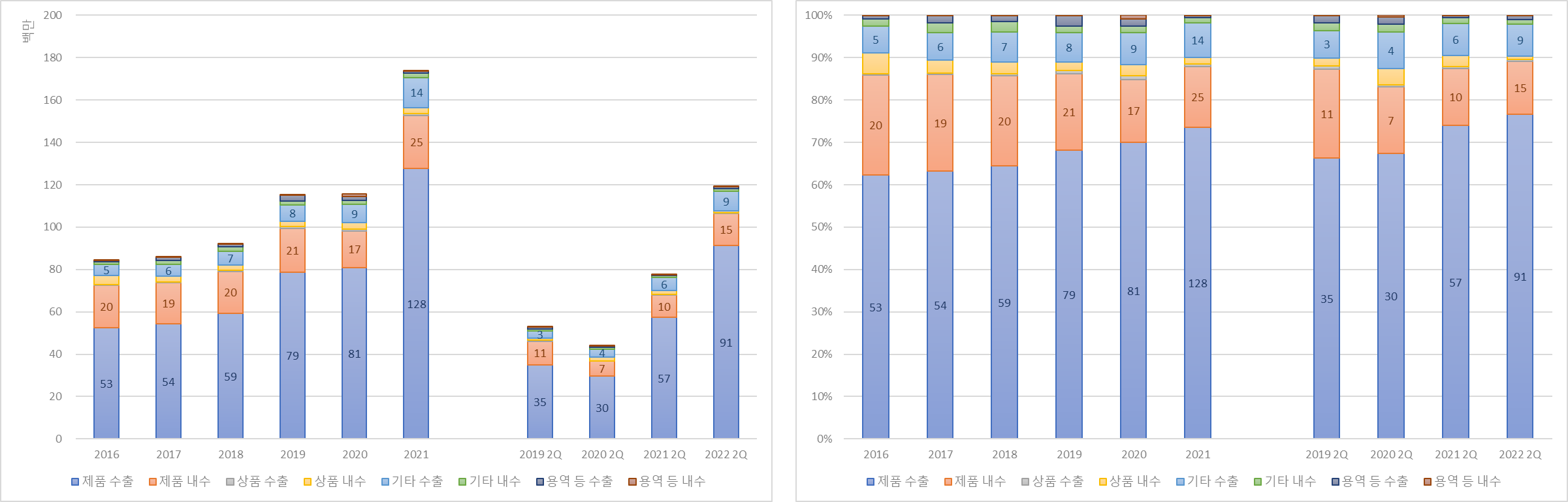

• 매출의 약 75%, 10%를 차지하는 제품 수출, 제품 내수가 각각 YoY +59.23%, +44.76% 증가

- 매출액의 약 8%를 차지하는 기타(소모품) 수출은 YoY +54.77% 증가

22년 매출/이익 추정

• 22년 매출액 2,604.65원, 영업이익 521.27억원, 순이익 470.95억원 추정

- 22년 상반기 매출액 비중은 평년과 비슷한 45.80%로 가정

- OPM, NPM은 각각 20.01%, 18.08%로 22년 2Q 22.93%, 24.39%보다 감소할 것으로 가정

| 구분 | 2021년 | 2020년 | 2019년 |

| 상반기 매출액 | 77,553,495,141 | 44,160,033,326 | 52,865,034,902 |

| 연간 매출액 | 173,643,347,332 | 115,564,615,401 | 115,256,850,407 |

| 상반기 매출액 비중 | 44.66% | 38.21% | 45.87% |

재고자산과 매출액

• 4분기 래깅한 재고자산과 매출액의 상관계수는 -0.93

- 루트로닉의 22년 매출액은 매출액/재고자산을 300%로 가정하여 2,616.82억원으로 추정

| 구분 | 매출액/재고자산 (단위: %) | |||

| 270 | 300 | 330 | ||

| 22년 3Q | 63,464,127,785 | 70,515,697,539 | 77,567,267,293 | |

| 22년 4Q | 64,675,362,136 | 71,861,513,484 | 79,047,664,832 | |

| 22년 합계 | 247,443,864,223 | 261,681,585,325 | 275,919,306,427 | |

8월 수출입데이터

• 경기도 고양시의 미용의료기기 수출금액은 8,707천달러로 YoY +7.71% 증가, QoQ -+7.95% 증가 (HS code: 90.18.90)

- 루트로닉의 22년 3Q 매출액은 매출액/수출실적 150%, 1~2M 수출실적 비중 55% 가정하여 543.18억원으로 추정

| 구분 | 매출액/수출실적 (단위: %) | |||

| 130 | 140 | 150 | ||

| 1M 수출실적 비중 (단위: %) |

57 | 44,424 | 48,918 | 52,412 |

| 60 | 43,153 | 46,472 | 49,792 | |

| 63 | 41,098 | 44,259 | 47,420 | |

루트로닉 이전글

[포니버스 #87] 루트로닉_22년 2분기 영업잠정실적/7월 수출입데이터

RISK 1. 21년 하반기부터 생산직/영업직 인력을 20명 이상 채용하면서 이익률이 감소했지만, 교육기간 3~6개월 감안시 22년부터 매출 성장하면서 이익률 개선 예상 2. 소모품의 매출 비

popooly.tistory.com

경쟁사 최신글

[포니버스 #97] 클래시스_22년 반기보고서

RISK 1. 신사옥 안제타워 매입(1,250억원)을 위해 장기차입금이 증가하면서 21년 4Q부터 부채비율 크게 증가하고 순현금성 자산 악화 2. 21년 4Q부터 판관비 상승했는데 슈링크 유니버스

popooly.tistory.com

[포니버스 #91] 파마리서치_22년 반기보고서

RISK 1. 파마리서치바이오의 매출 100%를 차지하는 리액톡신이 판매정지 및 회수 조치 당했지만 집행정지 처분으로 영업 중이며, 소송 영향으로 22년 상반기 이익 급감 2. 휴메딕스가

popooly.tistory.com

[포니버스 #43] 제이시스메디칼_22년 1Q 분기보고서

RISK 1. 21년 1Q 스팩 합병 비용으로 순이익 감소했으며, 4Q에는 POTENZA MOQ 달성에 따른 보상공급 제공으로 OPM 감소 GOOD 1. 19년 6월 미국 Cynosure LLC와 RF기기 POTENZA에 대해 연 ..

popooly.tistory.com

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다.

※ 분석 파일의 비밀번호를 원하시는 분은 댓글 남겨주시기 바랍니다.

댓글