RISK

1. HERO COSMETICS의 매출 비중이 지나치게 커져 고객사 다변화 필요

GOOD

1. 글로벌 창상피복재 시장은 17년 35.3억달러 -> 25년 54.5억달러로 CAGR +5.6% 성장 전망되며, 국내 시장은 22년 3,319억원 -> 26년 3,856억원으로 CAGR +7% 성장 전망

2. 창상피복재 시장이 가장 큰 미국은 17년 9.7억달러 -> 25년 14.2억달러로 CAGR +4.9% 성장 전망되며, 동남아는 17년 5.6억달러 -> 25년 10.1억달러로 CAGR +7.7% 성장 전망

3. 티앤엘의 주 품목인 하이드로콜로이드/풀리우레탄폼은 18년 7.74/15.9억달러 -> 25년 10.10/21.44억달러로 CAGR +3.9/4.4% 성장 전망

4. 22년 HERO COSMETICS와 9천만 달러의 미국/캐나다 독점 판매권 계약 체결하여 22년 2.5천만달러, 23년 3천만달러(360억원), 24년 3.5천만달러(420억원) MoQ 부여

5. 글로벌 여드름 치료용 제품 시장은 7억달러 수준이며, HERO COSMETICS의 Mighty Patch 점유율은 18% 수준

6. 22년 생활용품 기업 Church&Dwight가 HERO COSMETICS를 인수하면서 CVS 9,600여개 매장 중 4,500개 매장에 진출했으며, 23년 7월부터 영국, 독일, 프랑스 등 유럽에 진출

7. C&D 유통망의 15%에만 출시되었으며 전부 출시되면 매출 1,000억원 발생 가능. 상상인증권은 매년 매출 300억원씩 증가하여 27년 매출 2,500억원, 영업이익 900억원 전망

8. 트러블 패치 CAPA는 21년 500억원 -> 22년 750억원 -> 23년 1,000억원으로 증설 중이며, 마이크로니들 CAPA는 23년 1H 80억원 -> 2H 160억원으로 증설 예정

9. 마진은 창상피복재가 30~35%로 가장 높으며, 정형외과용 고정재가 20~25%, 기초 케미칼 제품이 5~10% 수준

PRICE

1. PBR 기준 목표주가 설정

2. https://blog.naver.com/jimmyhendrix827

3. https://blog.naver.com/withmon

4. https://blog.naver.com/balcktoball

5. 2023년 목표주가 (H) 59,500원 (M) 47,000원 (L) 34,500원

6. 2024년 목표주가 (H) 71,400원 (M) 56,400원 (L) 41,300원

23년 3분기 보고서

• 23년 3Q 매출액 300.28억원, 영업이익 84.35억원, 순이익 76.50억원 공시

- 매출액, 영업이익, 순이익은 각각 YoY +46.74%, +38.08%, +39.16% 증가

- OPM, NPM은 각각 28.09%, 25.48%로 22년 3Q 29.85%, 26.86%보다 감소

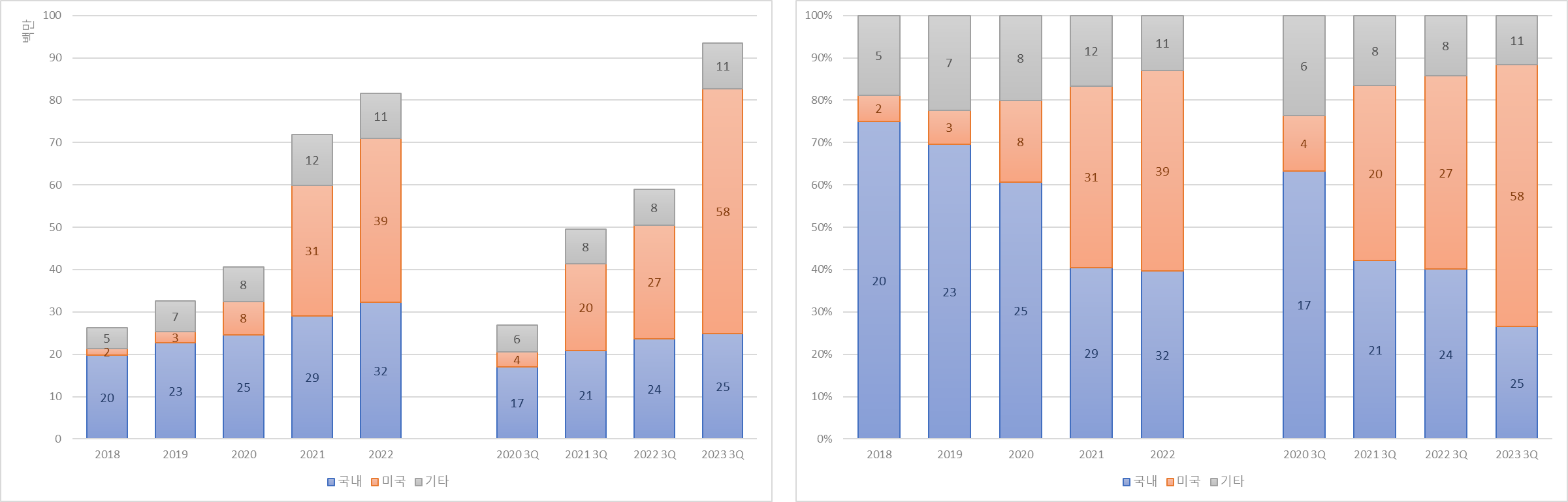

• 하이드로콜로이드 수출, 마이크로니들 수출이 각각 YoY +110.65%, +409.34% 감소해 매출 비중이 22년 3Q 42.65%, 3.57% → 23년 3Q 56.49%, 11.43%로 증가

- 하이드로콜로이드 내수가 YoY -17.83% 감소해 매출 비중이 22년 3Q 18.08% → 23년 3Q 9.72%로 감소

- 정형외과용 고정재 상품 수출이 YoY -43.74% 감소해 매출 비중이 22년 3Q 6.81% → 23년 3Q 2.41%로 감소

• 미국이 YoY +115.45% 증가해 매출 비중이 22년 3Q 45.55% → 23년 3Q 61.78%로 증가

- 매출의 26.55%, 11.67%를 차지하는 국내, 기타가 각각 YoY +5.07%, +29.61% 증가

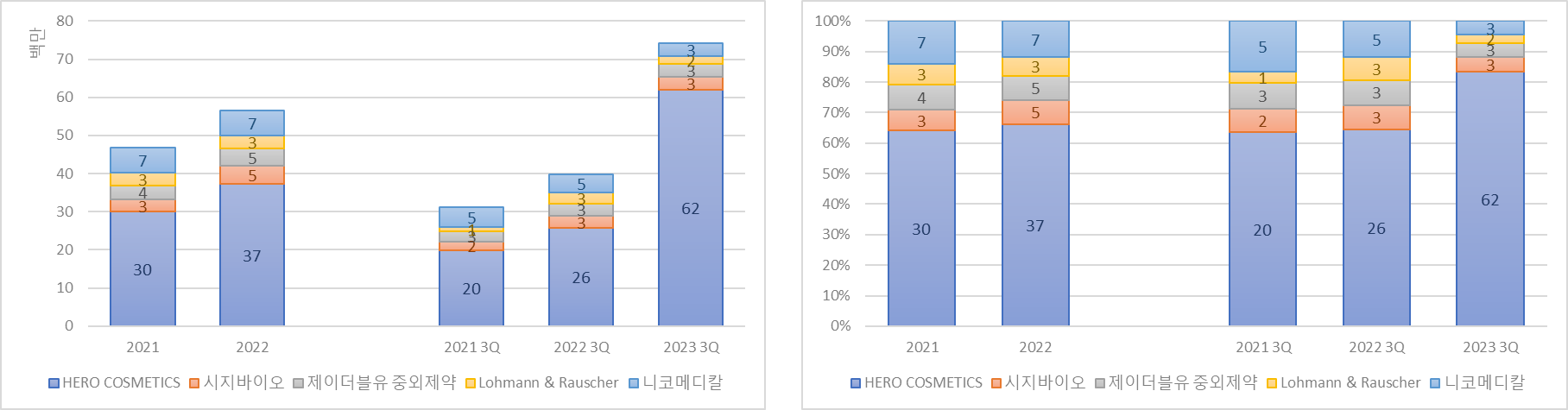

• HERO COSMETICS가 YoY +140.90% 증가해 매출 비중이 22년 3Q 64.59% → 23년 3Q 83.48%로 증가

- 매출의 4.67%, 4.67%를 차지하는 시지바이오, 제이더블유 중외제약이 각각 YoY +9.77%, +6.20% 증가

- Lohmann&Rauscher, 니코메디칼이 각각 YoY -33.48%, -28.80% 감소해 매출 비중이 22년 3Q 7.42%, 11.88% → 23년 3Q 2.65%, 4.54%로 감소

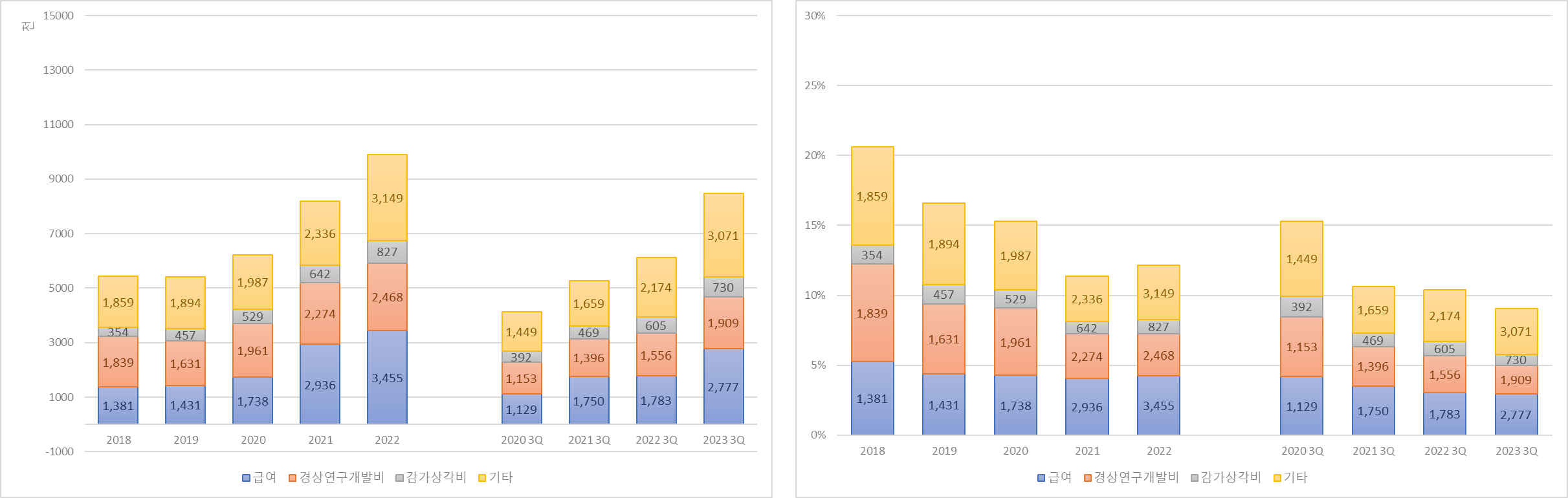

• 매출의 2.97%, 2.04%를 차지하는 급여, 경상연구개발비가 각각 YoY +55.71%, +22.70% 증가

23년 매출/이익 추정

• 23년 매출액 1,182.87억원, 영업이익 364.63억원, 순이익 316.76억원 추정

- 23년 3Q 매출액 비중은 평년보다 보수적인 79.06%로 추정

- 23년 OPM, NPM은 각각 30.83%, 26.78%로 23년 3Q 31.92%, 27.31%보다 감소할 것으로 추정

| 구분 | 2022년 | 2021년 | 2020년 | 2019년 |

| 3Q 매출액 | 58,872,329,753 | 49,576,351,712 | 26,952,570,178 | - |

| 연간 매출액 | 81,577,391,444 | 71,895,885,464 | 40,633,124,493 | - |

| 3Q 매출액 비중 | 72.17% | 68.96% | 66.33% | - |

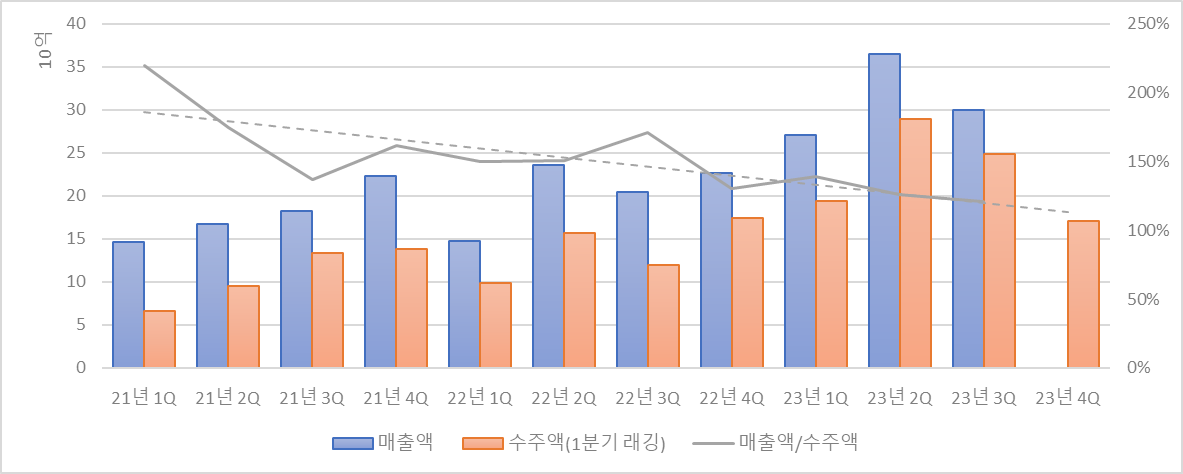

매출액과 수주잔고

• 1분기 래깅한 수주잔고 금액과 매출액의 상관계수는 0.98

- 매출액/수주액을 120%로 가정하면 티앤엘의 23년 4Q 매출액은 205.09억원으로 추정

- 동일하게 가정 시, 티앤엘의 23년 매출액은 1,140.32억원으로 추정

| 구분 (단위: 원) | 매출액/수주액 (단위: %) | ||

| 120 | 130 | 140 | |

| 23년 4Q | 20,509,200,000 | 22,218,300,000 | 23,927,400,000 |

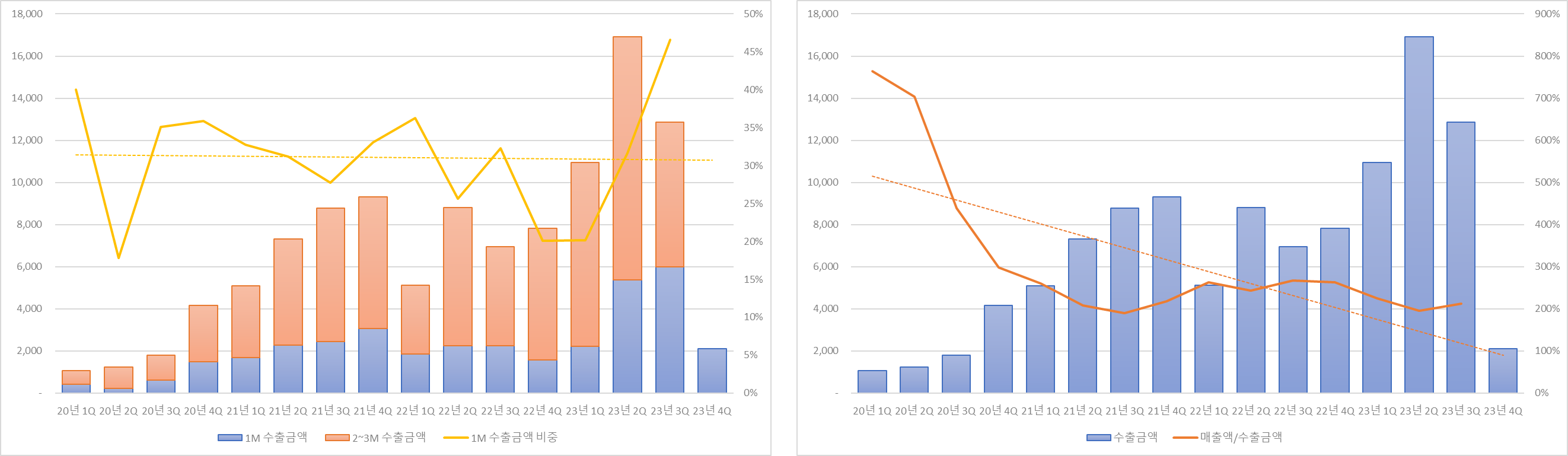

수출입데이터

• 경기도 안성시의 10월 티앤엘 관련 수출액은 2,119천 달러로 YoY +34.71% 증가, QoQ -33.26% 감소 (HS code: 30.05.90)

- 티앤엘의 23년 4Q 매출액은 매출액/수출금액 220%, 1M 수출금액 비중 20% 가정하여 256.40억원으로 추정

- 동일하게 가정 시, 티앤엘의 23년 매출액은 1,191.63억원으로 추정

| 구분 (단위: 백만원) | 매출액/수출금액 (단위: %) | |||

| 220 | 240 | 260 | ||

| 1M 수출금액 비중 (단위: %) |

20 | 25,640 | 27,971 | 30,302 |

| 30 | 17,093 | 18,647 | 20,201 | |

| 40 | 12,820 | 13,985 | 15,151 | |

티앤엘 이전글

[포니버스 #194] 티앤엘_23년 반기보고서

RISK 1. HERO COSMETICS의 매출 비중이 지나치게 커져 고객사 다변화 필요 GOOD 1. 글로벌 창상피복재 시장은 17년 35.3억달러 -> 25년 54.5억달러로 CAGR +5.6% 성장 전망되며, 국내 시장은 22년 3,319억원 -> 26년

popooly.tistory.com

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다.

※ 본 글에 포함되어 있는 주식을 보유 또는 매수/매도 할 수 있으나, 본 글은 주식 매수/매도 추천글이 아닙니다.

댓글