RISK

1. 부채비율이 낮기는 하지만 조금씩 지속 상승 중이고 순현금성 자산도 마이너스임

2. 경쟁사에 비해 공장 증설 및 JV 설립이 보수적이라 시장 점유율 하락 전망되며, 수주잔고도 3Q21 기준 LGE 180조원, SK 220조원, 삼성SDI 80조원으로 경쟁사보다 낮은 편

3. 자동차 반도체 수급 부족이 지속되며 주요 고객사인 리비안이 연간 차량 인도 가이던스를 4만대 -> 2.5만대로 하향했으며, 원자재 가격 급등으로 22년 수익성 훼손 가능

4. 22년 삼성SDI는 배터리 가격을 최대 50% 인상하여 수익성 방어 예정이며, 타사 대비 낮은 생산능력 증가를 위해 유럽 지역 추가 증설 또는 추가 JV 설립 전망

[영상] 삼성SDI 배터리 가격 최대 50% 인상 - 전자부품 전문 미디어 디일렉

인터뷰 진행: 한주엽출연: 디일렉 이수환 기자 -이수환 기자 모셨습니다. 저희가 대본이나 이런 거 없이 하는데 그전에 몇 번 입을 맞추고 말을 맞추고 하는 시간이 있는데 오늘은 그냥 바로 불

www.thelec.kr

이재용 유럽 출장 동행 삼성SDI 최윤호, 현지 배터리 증설 본격화하나

비즈니스포스트 : [비즈니스포스트]최윤호 삼성SDI 대표이사 사장의 유럽 출장을 두고 삼성SDI가 추가 증설을 추진할 수 있다는 관측이 나온다.최 사장은 삼성SDI 대표에 오른 뒤 스텔란티스와 ..

www.businesspost.co.kr

[단독] '유럽 출장' 삼성 사장단 귀국…반도체·배터리 성과 나올 듯

최윤호 삼성SDI 사장이 독일 출장을 마치고 11일 오전 서울김포비즈니스항공센터를 통해 귀국한 뒤 차량에 탑승했다. 사진=강해령 기자이재용 삼성전자(005930) 부회장과 유럽 출장을 함께 떠났던

www.sedaily.com

5. CATL이 25년부터 BMW에 원통형 배터리 공급 예정으로, 현재 유일한 BMW향 원통형 배터리 공급업체인 삼성SDI와 앞으로 경쟁 정망

삼성SDI, BMW 원통형배터리 수주 기대…中 CATL과 경쟁 - 스트레이트뉴스

삼성SDI가 독일 완성차 업체 BMW에 전기자동차용 원통형 배터리를 공급할 것으로 예상된다. 물량 확보를 위해 중국 배터리 업체 CATL과 경쟁할 전망이다. 30일 업계에 따르면 BMW는 2025년 선보일 새

www.straightnews.co.kr

GOOD

1. BNEF에 따르면 22년 소형전지 시장은 150억셀 규모로 YoY 23% 성장, 자동차전지 시장은 약 590GWh 규모로 YoY 54% 성장, ESS 시장은 57GWh 규모로 YoY 60% 성장 전망

2. 중대형전지의 생산능력을 24년까지 연평균 30~40% 증설 예정이며, 배터리 단가가 $210/kWh 수준으로 경쟁사 LGES $160/kWh, CATL $140/kWh, SK $110/kWh보다 높음

3. 22년 8월~25년 8월 동안 1조 6,313억원을 투자하여 글로벌 4위 스텔란티스와 지분 51%의 JV 설립 예정으로 25년 상반기 23GWh, 이후 33GWh까지 전기차 배터리 생산 예상

https://www.samsungsdi.co.kr/pr/sdi-news/2761.html?pageIndex=1&idx=2761&searchCondition=0&searchKeyword=

본 페이지는 핵심기술 및 경영정보 유출 제보를 위해 제작되었습니다. 부정관련 제보는 사이버감사 메뉴 내 제보하기 페이지에서, 기타 회사 및 사업관련 문의는 고객문의 페이지로 해주시기

www.samsungsdi.co.kr

삼성SDI와 제휴 스텔란티스, 미국 리튬 채굴업체와 공급 계약

다국적 자동차 제조업체 스텔란티스(Stellantis)는 미국 인디애나주 코코모(Kokomo)에 있는 새 배터리 공장에 사용될 리튬 공급계약을 미국 캘리포니아에 있는 리튬 채굴 및 지열 에너지 생산업체와

news.g-enews.com

4. 자동차용 전지는 Gen5가 신규 고객사 추가되면서 매출비중이 1Q22 10% 중반 -> 2H22 20% 중반으로 증가 예상되며, 소형전지도 리비안향 21700셀 비중 증가하여 수익성 개선

5. 소형 원형 전지는 수급이 타이트하여 천안 사업장과 말레이시아 법인에 신규 라인 증설 중이고, 중장기 수요에 대응하기 위해 말레이시아 2공장 증설도 진행 중

6. Gen6는 양극재 니켈 비중을 91%로 높여 Gen5보다 에너지밀도 10% 이상 향상되고 음극재 및 공법 개선으로 급속 충전 기능도 향상될 예정이며, 24년부터 양산 예정

7. 중국 고객사의 OLED 패널 생산 확대, 폴더블 등 OLED 적용처 확대로 22년 OLED 소재는 YoY 20% 이상 증가 전망되며, TV 면적 증가로 프리미엄 편광필름 매출 증가 전망

PRICE

1. POR, PER이 주가 잘 설명하는 듯

2. 1 -> 4분기로 갈수록 성수기

3. 22~24년 주주환원정책으로 주당 기본배당 1,000원과 연간 FCF의 5~10%를 추가 배당 재원으로 활용할 계획 발표

4. 2022년 목표주가 (H) 839,000원 (M) 652,000원 (L) 465,000원

5. 2023년 목표주가 (H) 1,070,000원 (M) 832,000원 (L) 593,000원

22년 1분기 보고서

• 22년 1Q 매출 4조 494.26억원, 영업이익 3,222.98억원, 순이익 3,565.87억원 공시

- 매출, 영업이익, 순이익은 각각 YoY +36.66%, +142.02%, +165.70% 증가

- OPM, NPM은 각각 7.96%, 8.81%로 21년 1Q 4.49%, 4.53%보다 크게 증가

• 에너지솔루션 부문과 전자재료 부문의 매출이 각각 YoY +39.04%, +26.77% 증가

- 에너지솔루션 부문과 전자재료 부문의 영업이익은 각각 YoY +251.78%, +82.36% 증가하여 OPM이 각각 1.96% → 4.97%, 14.98% → 21.54%로 크게 개선

• 매출의 약 40%, 20%, 20%를 차지하는 유럽, 북미, 중국이 각각 YoY +42.99%, +40.56%, +7.88% 증가

22년 매출/이익 추정

• 22년 매출액 18조 2,968억원, 영업이익 1조 6,013억원, 순이익 1조 5,207억원 추정

- 22년 1분기 매출액 비중은 평년과 비슷한 22.13%로 추정

- 22년 OPM, NPM은 각각 8.75%, 8.31%로 1분기 7.96%, 8.81%과 비슷할 것으로 추정

| 구분 | 2021년 | 2020년 | 2019년 |

| 1분기 매출액 | 2,963,210,903,981 | 2,397,530,029,531 | 2,304,063,855,366 |

| 연간 매출액 | 13,553,220,248,796 | 11,294,770,446,035 | 10,097,426,164,132 |

| 1분기 매출액 비중 | 21.86% | 21.23% | 22.82% |

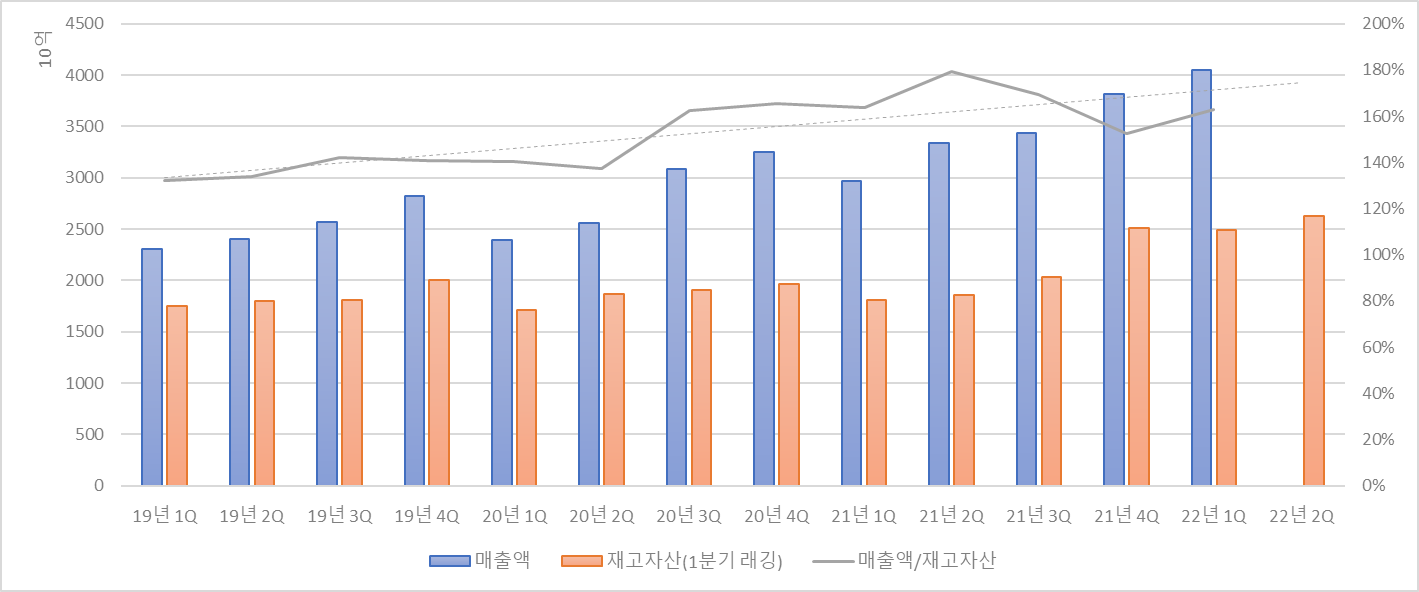

재고자산과 매출액

• 1분기 래깅한 재고자산과 매출액의 상관계수는 0.87

- 매출액/재고자산을 1.6으로 가정하면 삼성SDI의 2분기 매출액은 4조 2,088억원으로 추정

| 구분 | 매출액/재고자산 | ||

| 1.4 | 1.6 | 1.8 | |

| 매출액 | 36,827.42 | 42,088.48 | 47,349.54 |

4월 수출입데이터

• 4월 2차전지 관련 품목의 수출금액은 556,124천달러로 21년 4월 393,955천 달러 대비 YoY +41.16% 증가

- HS code: 85.07.60.2000, 85.07.60.3000, 85.07.60.9000

- 삼성SDI의 22년 2분기 매출액/수출실적 240%, 1M 수출실적 비중 31%로 가정하여 4조 7,360억원으로 추정

| 구분 | 매출액/수출실적 (단위: %) | |||

| 230 | 250 | 270 | ||

| 1M 수출실적 비중 (단위: %) |

28 | 5,024,978 | 5,461,932 | 5,898,887 |

| 30 | 4,689,979 | 5,097,803 | 5,505,628 | |

| 32 | 4,396,855 | 4,779,191 | 5,161,526 | |

삼성SDI 이전 글

[포니버스 #25] 삼성SDI_21년 사업보고서/2월 수출입데이터

RISK 1. 부채비율이 낮기는 하지만 조금씩 지속 상승 중이고 순현금성 자산도 마이너스임 2. 경쟁사에 비해 공장 증설 및 JV 설립이 보수적이라 시장 점유율 하락 가능하며, 수주잔

popooly.tistory.com

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다.

※ 분석 파일의 비밀번호를 원하시는 분은 댓글 남겨주시기 바랍니다.

댓글