RISK

1. 21년 하반기 LCDC, 팬암 신규 출시에 따른 비용 증가로 수익성 악화되었고, 22년에도 연 30억원 수준의 신사업 비용 발생할 것으로 추정되지만 22년 상반기에 수익성 회복

2. 코로나로 해외 진출이 지연되고 있지만, 21년 2Q 중국 온라인 티몰에 진출했고 22년 2Q에 오프라인 하이난 시내면세점 입점 예상

3. 스리랑카 국가 부도 상태 장기화 시 23년 헬렌카민스키 재고 확보에 어려움 겪을 수 있음

GOOD

1. 제품 출시 후 2~3달 간격으로 리오더 형태의 반응 생산 및 전체 매장의 97%가 직영점으로 운영되어 할인율 10% 미만을 유지하여 재고자산회전율이 경쟁사보다 50% 이상 높음

2. 캉골 키즈 매장의 점포당 매출이 키즈 브랜드 중 1위이며, 22년 7~10개 매장 출점 예정되어있고 점당 매출액도 21년 52% 성장한 만큼 22년도 매출, 이익 성장 전망

3. 캉골과 헬렌카민스키는 22년 각각 매장 1개와 2개 출점 예정이며, 22년 8월 출시 예정인 팬암은 백화점 매장 10개, LCDC는 22년 하반기 백화점 매장 5개 출점 예정.

4. 팬암은 브랜드 타겟이 20~30대로 캉골과 동일하지만, LCDC와 함께 캉골, 헬렌카민스키보다 ASP 높을 예정이며, 23년에는 3개 브랜드 추가 예정

5. LCDC의 BEP는 약 100억원으로 21년 12월 매출 4억원 고려했을 때 23년 달성 전망. LCDC 성수는 하루평균 1천명 방문하며, 22년 가을부터 백화점 매장 포함하여 5개 출점 예상

성수동 핫플 LCDC, 현대백화점 목동서 모듈화 첫선

에스제이그룹(대표 이주영)이 전개하는 성수동의 대표 복합문화공간 LCDC 서울의 컨템퍼러리 라이프스타일 편집숍 `LCDC(엘씨디씨)`가 리뉴얼 오픈하는 현대백화점 목동점 별관 1층에 새로운 매장

www.fashionbiz.co.kr

백화점에 온라인 키플레이어 몰려온다 - 한국섬유신문

9월 초 리뉴얼 오픈을 앞두고 현재 공사가 한창인 신세계 강남점 신관 5층에는 플랫폼에서 검증받은 온라인 키플레이어들이 대거 진입한다. 각 유통마다 MZ세대를 주 타겟층으로 한 온라인 브랜

www.ktnews.com

6. 대만은 라이선스 사업자를 통해 21년 9월 1호 매장, 22년 3월 2호 매장 오픈했으며, 제품 가격이 국내보다 40% 이상 비싸 수익성에 도움 될 것. 분기 매출은 3~4억원 수준 추정

PRICE

1. PSR, PER 기준 목표주가 설정

2. 헨렌카민스키는 2분기가 성수기이고, 캉골/캉골키즈는 4~1분기가 성수기로 전체 매출은 2, 4 > 1 > 3분기 순임

3. 21~23년 배당성향 20% 수준 유지 예정 공시했으며, 21년 배당금 450원으로 20년 140원 대비 3배 이상 상승

4. https://blog.naver.com/bwt8307

5. https://blog.naver.com/minseok617

6. https://blog.naver.com/ksh368/

7. 2022년 목표주가 (H) 43,200원 (M) 32,600원 (L) 19,600원

8. 2023년 목표주가 (H) 55,100원 (M) 41,600원 (L) 25,000원

22년 반기보고서

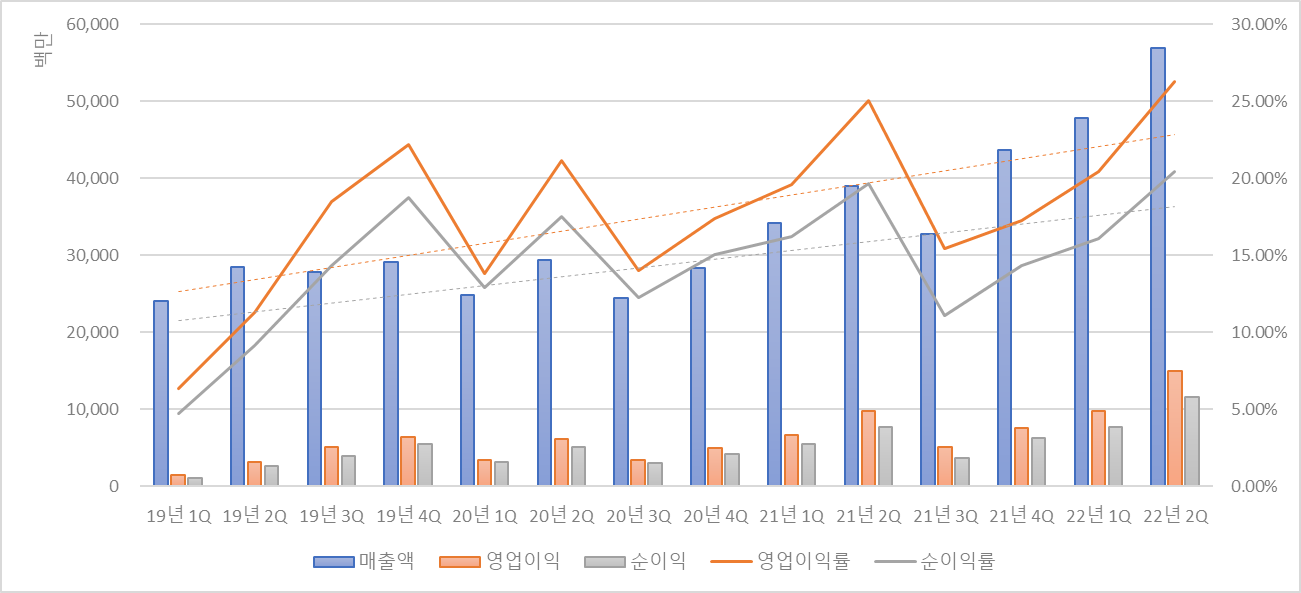

• 22년 2Q 매출액 568.73억원, 영업이익 149.62억원, 순이익 116.44억원 공시

- 매출, 영업이익, 순이익은 각각 YoY +45.78%, +53.16%, +51.88% 증가

- OPM, NPM은 각각 26.31%, 20.47%로 21년 2Q 25.04%, 19.65%보다 소폭 증가

• 매출의 약 50%, 30%, 20%를 차지하는 캉골, 헬렌카민스키, 캉골키즈가 각각 YoY +39.86%, +20.69%, +69.93% 증가

• 매출의 약 70%, 20%, 10%를 차지하는 백화점, 복합쇼핑몰, 대리점기타가 각각 YoY +42.30%, +44.54%, +21.29% 증가

22년 매출/이익 추정

• 22년 매출액 2,096.23억원, 영업이익 422.11억원, 순이익 335.75억원 추정

- 22년 상반기 매출액 비중은 평년과 비슷한 49.97%로 추정

- 22년 OPM, NPM은 각각 20.14%, 16.02%로 2분기 누적 23.64%, 18.49%보다 감소할 것으로 추정

| 구분 | 2021년 | 2020년 | 2019년 |

| 반기 매출액 | 73,215,767,228 | 54,272,844,290 | 52,484,627,041 |

| 연간 매출액 | 149,730,739,502 | 107,106,733,514 | 109,494,820,945 |

| 반기 매출액 비중 | 48.90% | 50.67% | 47.93% |

재고자산과 매출액

• 에스제이그룹의 분기 매출액과 1분기 래깅한 재고자산의 상관계수는 0.85

- 에스제이그룹의 22년 3분기 매출액은 매출액/재고자산을 2.3으로 예상하여 426.48억원으로 추정

| 구분 | 매출액/재고자산 | ||

| 2.1 | 2.2 | 2.3 | |

| 22년 3분기 | 38,939,836,022 | 40,794,113,928 | 42,648,391,833 |

22년 7월 네이버 검색량

• 22년 7월 에스제이그룹의 네이버 검색량은 104.04로 YoY -1.18%, QoQ -19.70% 감소 (검색어: 헬렌카민스키, 캉골)

- 에스제이그룹의 22년 3분기 매출액/검색량 14%, 1M 검색량 비중 40%로 가정하여 416.2억원으로 추정

| 구분 | 매출액/검색량 (단위: %) | |||

| 12 | 15 | 18 | ||

| 1M 검색량 비중 (단위: %) |

30 | 41.62 | 52.02 | 62.42 |

| 35 | 35.67 | 44.59 | 53.51 | |

| 40 | 31.21 | 39.01 | 46.82 | |

에스제이그룹 이전글

[포니버스 #44] 에스제이그룹_22년 1Q 분기보고서

RISK 1. 21년 하반기 LCDC, 팬암 신규 출시에 따른 비용 증가로 수익성 악화되었고, 22년에는 LCDC, 팬암을 포함한 신사업비용이 연 30억원 수준으로 추정 2. 코로나로 해외 진출이 지연

popooly.tistory.com

[포니버스 #39] 에스제이그룹_22년 1Q 영업(잠정)실적 업데이트

RISK 1. 21년 하반기 LCDC, 팬암 신규 출시에 따른 비용 증가로 수익성 악화되었고, 22년에는 LCDC, 팬암을 포함한 신사업비용이 연 30억원 수준으로 추정 2. 코로나로 해외 진출이 지연

popooly.tistory.com

[포니버스 #15] 에스제이그룹_21년 4Q 잠정실적 업데이트

RISK 1. 트러스톤장기성장5호가 5% 수준의 주식 보유중으로 매물 나올 수 있음 2. 21년 12월 LCDC 출시 대비하여 10.5억원의 마케팅 비용 지출로 이익률 감소했으며 4분기에는 더 큰 비

popooly.tistory.com

경쟁사 최신글

[포니버스 #41] F&F_22년 1Q 영업(잠정)실적 업데이트

RISK 1. 중국 내 코로나 확산으로 인한 봉쇄조치와 윤석열의 사드 추가 배치 공약 실현시 한한령 연장으로 중국 실적 감소 가능 2. 최근 중국 봉쇄로 인한 운영 중단이 상하이, 베

popooly.tistory.com

[포니버스 #69] 더네이쳐홀딩스_22년 1분기 보고서

RISK 1. 배럴의 지분 47.73%를 약 640억원에 인수했으며, 전환사채도 108억원에 취득하면서 총 지분은 약 55% 수준인데 공시 직후 주가 폭락한 것으로 보아 부정적일 수 있음 GOOD 1. 중

popooly.tistory.com

[포니버스 #58] 브랜드엑스코퍼레이션_22년 1분기 보고서

RISK 1. 종합 H&B 회사가 되기 위해 젝시믹스 이외에도 HMR, 건기식, 젤라또팩토리, 닥터셀팜 등 계열사 인수 및 설립 중이지만 아직 뚜렷한 실적 없음 2. 계열사 인수 및 설립으로

popooly.tistory.com

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다.

※ 분석 파일의 비밀번호를 원하시는 분은 댓글 남겨주시기 바랍니다.

댓글