RISK

1. 22년 LinearZ 출시로 장비 매출 비중이 높아지면서 GPM 감소했으며, 23년에도 신제품 출시 지속되어 수익성 악화 가능

GOOD

1. 글로벌 미용기기 시장은 18년 91억달러 -> 24년 178억달러로 CAGR 12% 성장 예상되며, 아시아 36.9억(CAGR 21.1%), 유럽 47억(CAGR 11.5%), 미국 51억(CAGR 11.2%) 추정

2. 22년 3월 북미지역 시장점유율 1위인 Cynosure LLC와 RF기기인 POTENZA의 독점 공급계약(한국/일본 제외)을 기존 MoQ 연 350대에서 연 550대로 상향 재계약

3. 22년 하반기 HIFU기기인 리니어펌의 업그레이드 버전인 리니어Z 제품을 출시했으며, Dot/Linear 시술과 깊이 조절이 가능해 리니어펌보다 시술 시간 25% 단축

4. 23년 상반기 비침습 RF기기 신규 출시 예정으로, POTENZA는 여드름/흉터 치료 및 주름개선에 사용되지만, 신규 비침습 RF기기는 피부 리프팅에 사용되어 시장 확대 전망

5. 21년 10월 보톡스/필러 기업 제테마와 공급계약을 체결하여 제테마의 중국 파트너사 통해 23년 중국 시장 진출 예상

PRICE

1. PSR, PGPR 기준 목표주가 설정

2. 2, 4>3>1분기 순으로 성수기

3. 2022년 목표주가 (H) 10,400원 (M) 8,200원 (L) 6,000원

4. 2023년 목표주가 (H) 11,700원 (M) 9,300원 (L) 6,900원

22년 3분기 보고서

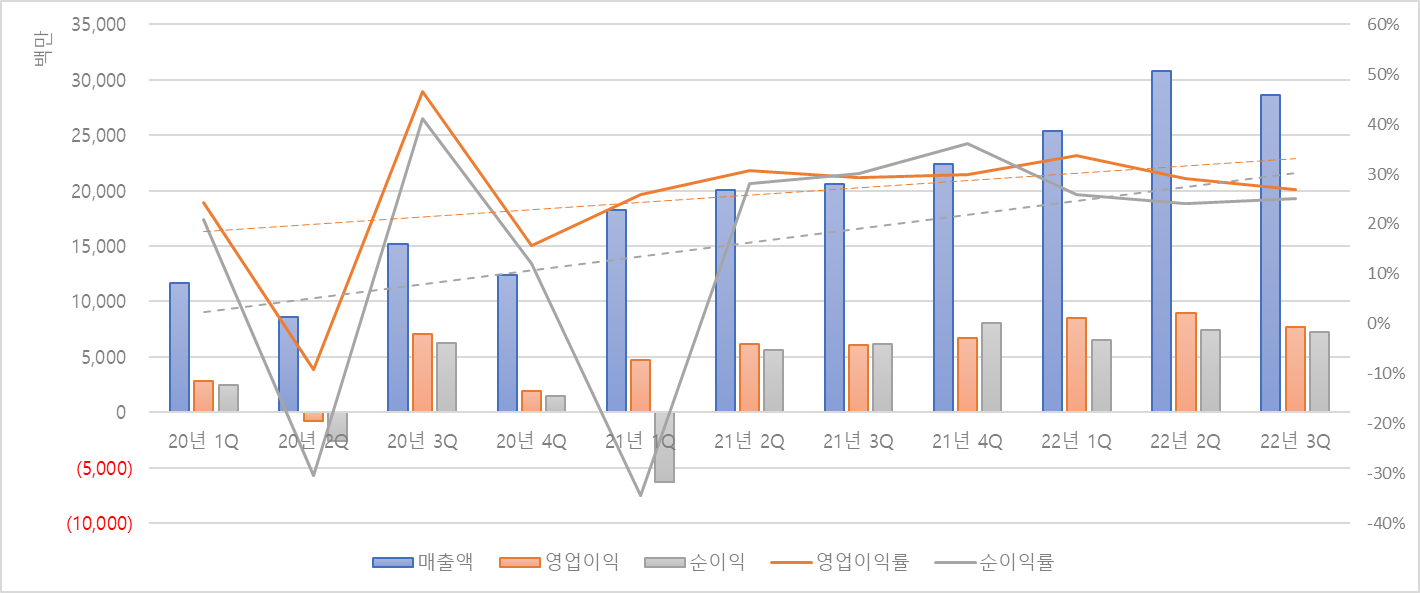

• 22년 3Q 매출 286.42억원, 영업이익 77.16억원, 순이익 72.11억원 공시

- 매출액, 영업이익, 순이익은 각각 YoY +39.02%, +27.48%, +16.58% 증가

- OPM, NPM은 각각 26.94%, 25.18%로 21년 3Q 29.38%, 30.02%보다 감소

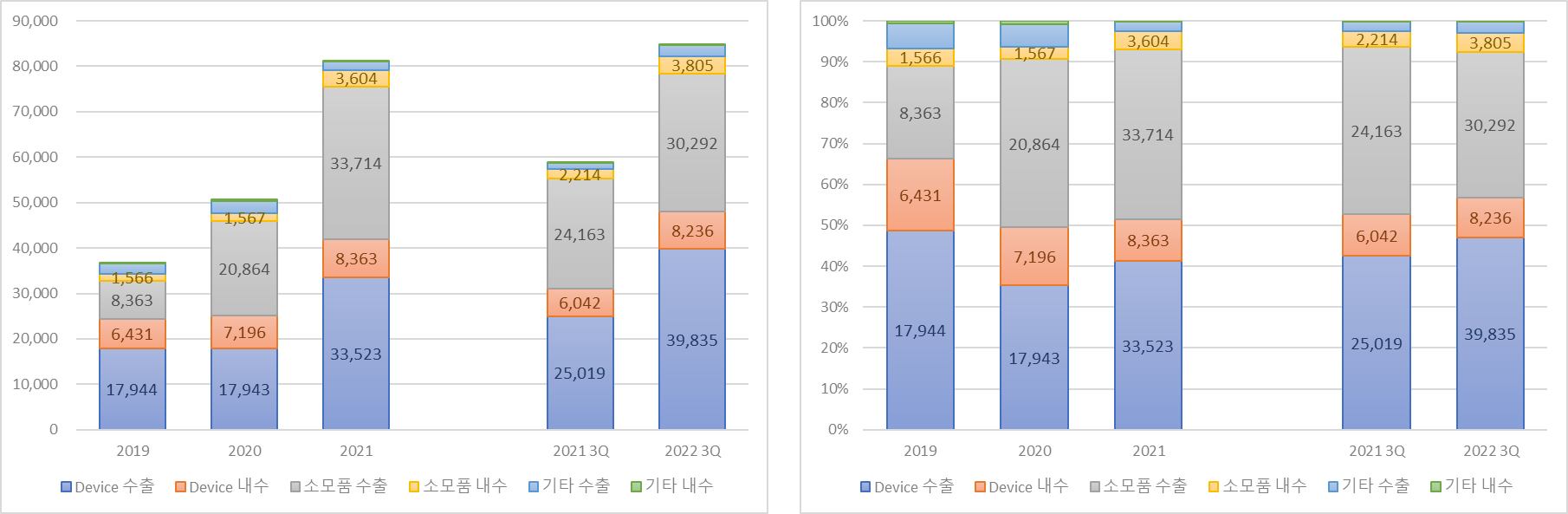

• 매출의 약 45%, 10%를 차지하는 Device(수출), Device(내수)가 각각 YoY +59.22%, +36.31% 증가

- 매출의 약 35%, 5%를 차지하는 소모품(수출), 소모품(내수)는 각각 YoY +25.37%, +71.86% 증가

- 리니어Z 출시 영향으로 Device의 매출 비중이 21년 3Q 52.73% → 22년 3Q 56.72%로 증가

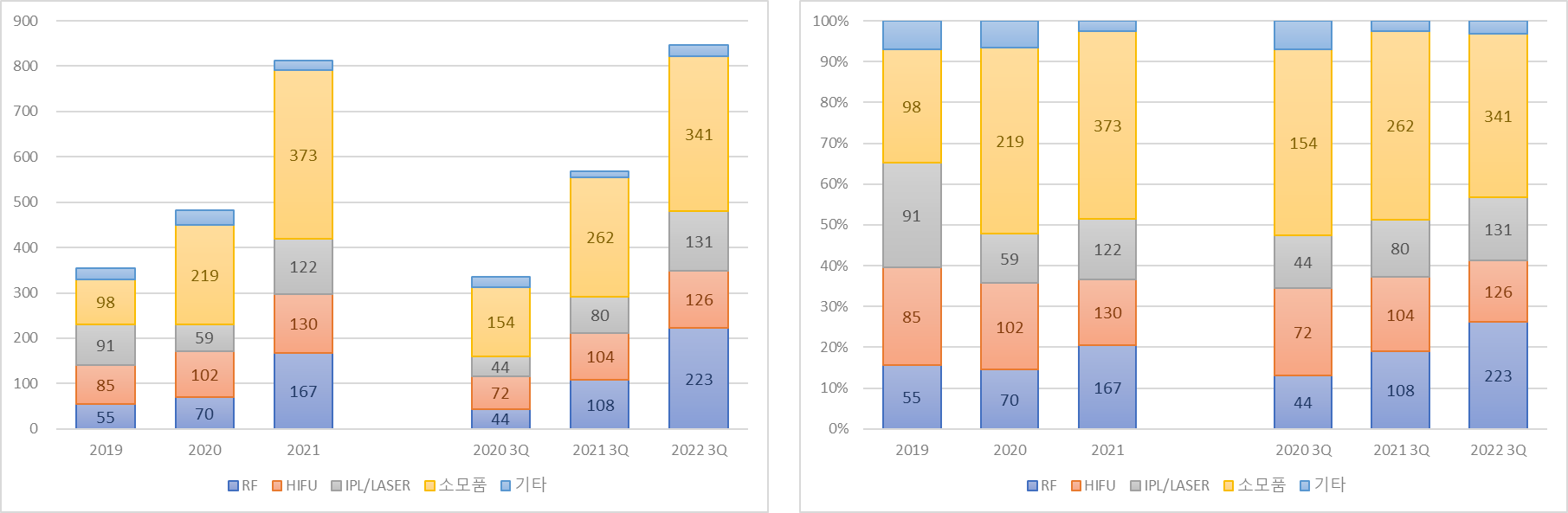

• 매출의 약 40%, 25%를 차지하는 소모품, RF가 각각 YoY +29.92%, +106.39% 증가

- 매출의 약 15%, 15%를 차지하는 HIFU, IPL/LASER는 각각 YoY +21.49%, +63.46% 증가

- 리니어Z 출시 영향으로 RF의 매출 비중이 21년 3Q 18.99% → 22년 3Q 26.33%로 증가

• LinearFirm/LinearZ와 POTENZ의 판매량은 각각 312EA, 197EA로 YoY +47.17%, +82.41% 증가

22년 매출/이익 추정

• 22년 매출액 1,154.40억원, 영업이익 342.26억원, 순이익 285.42억원 추정

- 22년 3Q 누적 매출액 비중은 평년과 비슷한 73.41%로 추정

- 22년 OPM, NPM은 각각 29.65%, 24.72%로 3Q 누적 29.77%, 24.98%보다 소폭 감소할 것으로 추정

| 구분 | 2021년 | 2020년 | 2019년 |

| 3Q 누적 매출액 | 58,903,901,534 | 35,483,106,145 | - |

| 연간 매출액 | 81,295,998,521 | 47,828,639,033 | - |

| 3Q 누적 매출액 비중 | 72.46% | 74.19% | - |

수출입데이터

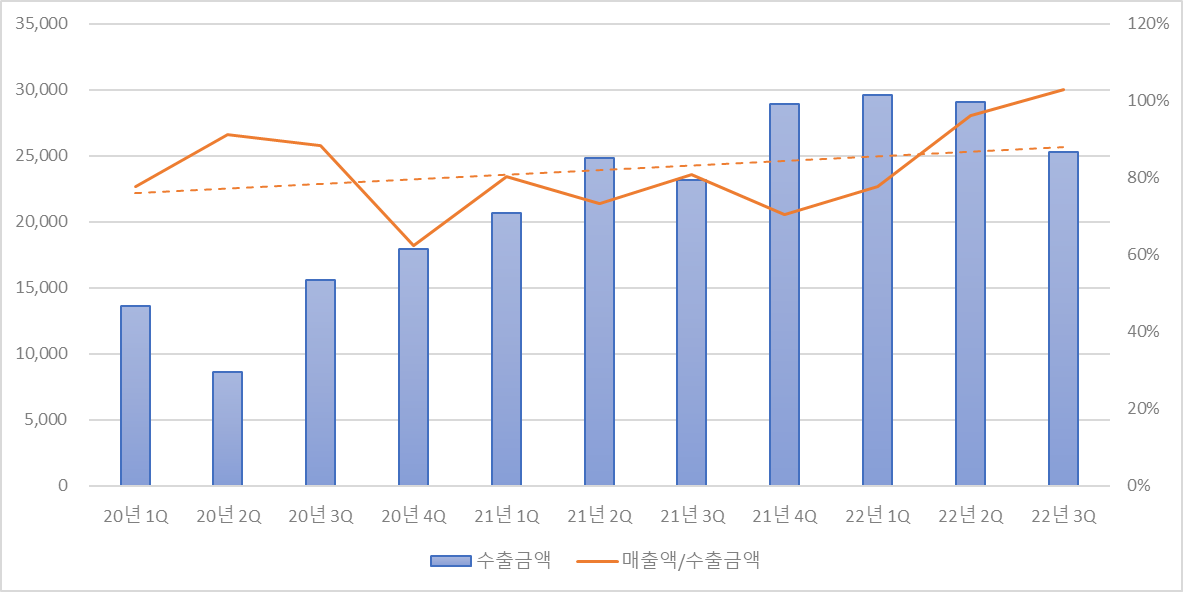

• 서울시 금천구의 9월 미용기기 수출 금액은 8,996천 달러로 YoY +17.93%, QoQ +7.96% 증가 (HS code: 90.18.90)

제이시스메디칼 이전글

[포니버스 #43] 제이시스메디칼_22년 1Q 분기보고서

RISK 1. 21년 1Q 스팩 합병 비용으로 순이익 감소했으며, 4Q에는 POTENZA MOQ 달성에 따른 보상공급 제공으로 OPM 감소 GOOD 1. 19년 6월 미국 Cynosure LLC와 RF기기 POTENZA에 대해 연 350대의 MOQ(Minimum Order Quantity)

popooly.tistory.com

경쟁사 최신글

[포니버스 #105] 클래시스_22년 3분기 보고서

RISK 1. 신사옥 매입(1,250억원)으로 장기차입금이 증가하여 21년 4Q부터 부채비율/이자비용 크게 증가하고 순현금성 자산 악화됐으나 22년 10월 구사옥 매각해 차입금 350억원 상환 2. 판매수수료는

popooly.tistory.com

[포니버스 #98] 루트로닉_22년 반기보고서

RISK 1. 소모품의 매출 비중이 10%에 불과하여 매출의 안정성이 떨어지며, 22년 하반기~23년 인플레이션에 따른 경기 둔화 발생 시 미용기기 수요 감소 가능 2. 매출 내 직접판매 채널 비중이 65.6%로

popooly.tistory.com

[포니버스 #91] 파마리서치_22년 반기보고서

RISK 1. 파마리서치바이오의 매출 100%를 차지하는 리액톡신이 판매정지 및 회수 조치 당했지만 집행정지 처분으로 영업 중이며, 소송 영향으로 22년 상반기 이익 급감 2. 휴메딕스가

popooly.tistory.com

※ 본 글은 공부 목적으로 작성한 글로 사실과 다를 수 있으며, 주식 종목 추천이 아닙니다.

※ 분석 파일의 비밀번호를 원하시는 분은 댓글 남겨주시기 바랍니다.

댓글